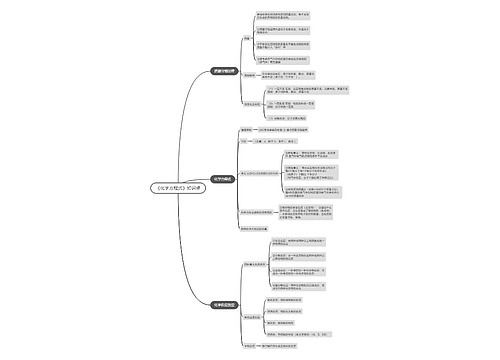

资本化条件是什么意思思维导图

资本化条件是指资产支出已经发生、借款费用已经发生、为使资产达到预定可使用或者可销售状态所必要的购建或生产活动已经开始。资本化就是公司将支出归类为资产的方式。

树图思维导图提供 资本化条件是什么意思 在线思维导图免费制作,点击“编辑”按钮,可对 资本化条件是什么意思 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:928dff4449f79b8a7c4324c525fd9834

思维导图大纲

资本化条件是什么意思思维导图模板大纲

资本化条件是什么?

资本化条件是资产支出已经发生、借款费用已经发生、为使资产达到预定可使用或者可销售状态所必要的购建或生产活动已经开始。

企业发生的借款费用,可直接归属于符合资本化条件的资产的购建或者生产的,应当予以资本化,计入符合资本化条件的资产成本。其他借款费用,应当在发生时根据其发生额确认为财务费用,计入当期损益。

符合资本化条件的资产,是指需要经过相当长时间(一年或一年以上)的购建或者生产活动才能达到预定可使用或者可销售状态的固定资产、投资性房地产和存货等资产。

在实务中,如果由于人为或者故意等非正常因素导致资产的购建或生产时间相当长的,该资产不属于符合资本化条件的资产。

符合资本化条件的会计分录怎么做?

借款费用符合资本化条件的利息支出计入在建工程科目。企业每期应予资本化的借款费用金额,包括当期应予资本化的利息、借款折价或溢价的摊销、辅助费用和汇兑差额。

专门借款符合资本化条件:

借:在建工程

应收利息等

贷:应付利息

费用化期间(含暂停资本化)

借:财务费用

应收利息等

贷:应付利息

一般借款符合资本化条件:

借:在建工程

贷:应付利息

不符合资本化条件(全部费用化):

借:财务费用

贷:应付利息

开始资本化有什么条件?

第一个条件是资产支出已经发生。这一条件是指企业购置或建造固定资产的支出已经发生,包括支付现金、转移非现金资产和承担带息债务形式所发生的支出。

支付现金是指用货币资金支付固定资产的购建或建造支出。

转移非现金资产是指将非现金资产用于固定资产的购建与安装,如将企业自己生产的产品用于固定资产的购建,或以企业生产的产品向其他企业换取用于固定资产建造所需的物资等。

承担带息债务是指因购买工程用材料等而承担的带息应付款项(如带息应付票据)。

第二个条件是借款费用已经发生。这一条件是指企业已经发生了因购建或者生产符合资本化条件的资产而专门借入款项的借款费用,或者所占用的一般借款的借款费用。

第三个条件是为使资产达到预定可使用或者可销售状态所必要的构建或者生产活动已经开始。不包括仅仅持有资产但没有发生为改变资产形态而进行的实质上的建造或者生产活动。

上述三个条件,只要其中一个条件没有满足,企业的借款费用就不能开始资本化。

资本化的研发费用可以加计扣除吗?

根据《财政部税务总局科技部关于提高研究开发费用税前加计扣除比例的通知》(财税“2018”99号)第一条规定,企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,再按照实际发生额的75%在税前加计扣除;形成无形资产的,在上述期间按照无形资产成本的175%在税前摊销。

2021年是《政府工作报告》指出:自2021年1月1日起,延续执行企业研发费用加计扣除75%政策,制造业企业按照实际发生额的100%在税前加计扣除;形成无形资产的,自2021年1月1日起,按照无形资产成本的200%在税前摊销。

相关思维导图模板

树图思维导图提供 第六章 群体传播与组织传播_副本 在线思维导图免费制作,点击“编辑”按钮,可对 第六章 群体传播与组织传播_副本 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1672f555831e7d9a3bb2cf2fb792cb49

树图思维导图提供 第1章 化工设计基本知识 在线思维导图免费制作,点击“编辑”按钮,可对 第1章 化工设计基本知识 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:70ec0519ed26419068a32a511862aadd

上海工商

上海工商