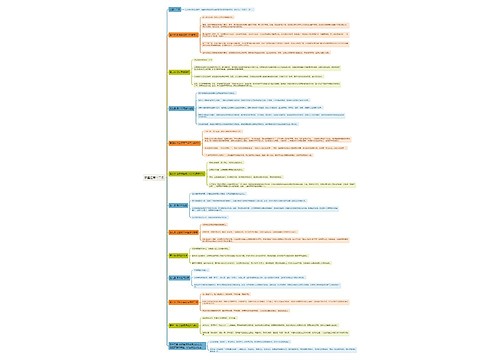

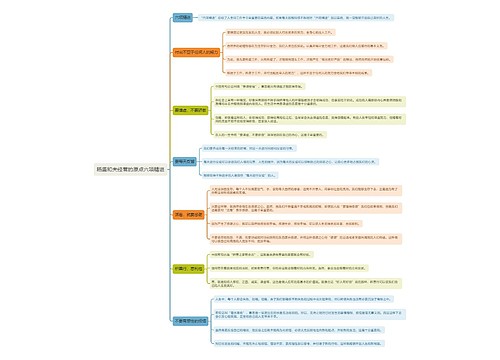

经营杠杆是什么思维导图

经营杠杆又称为营业杠杆或营运杠杆,指企业生产经营中由于存在固定成本而导致息税前利润变动率大于产销量变动率的规律。

树图思维导图提供 经营杠杆是什么 在线思维导图免费制作,点击“编辑”按钮,可对 经营杠杆是什么 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1a728343ed64759f2f0128aded6963f2

思维导图大纲

经营杠杆是什么思维导图模板大纲

经营杠杆是什么意思?

经营杠杆又称为营业杠杆或营运杠杆,指企业生产经营中由于存在固定成本而导致息税前利润变动率大于产销量变动率的规律。

经营杠杆的具体理解

经营杠杆主要反映了销售和息税前盈利的杠杆关系,只要企业存在固定经营成本,就存在经营杠杆效应的作用。

为了对经营杠杆进行量化,将息税前利润变动率相对于产销量变动率的倍数称为经营杠杆系数,具体计算公式为:经营杠杆系数=息税前利润变动率÷产销业务量变动率,或经营杠杆系数=(销售收入-变动成本)/(销售收入-变动成本-固定成本)

经营杠杆的意义

经营杠杠有助于企业管理层在控制经营风险时,不只是考虑固定成本的绝对量,而是关注固定成本和盈利水平的相对关系,企业一般可以通过增加营业收入、降低单位变动成本、降低固定成本比重使经营杠杆系数下降,从而降低经营风险。

财务杠杆效应包括哪些?

财务杠杆效应具体包括经营杠杆、财务杠杆和复合杠杆。

1、经营杠杆:指由于固定成本的存在而导致息税前利润变动大于产销业务量变动的杠杆效应,计算公式为:经营杠杆系数=息税前利润变动率/产销业务量变动率。

2、财务杠杆:是由于债务存在而导致普通股每股利润变动大于息税前利润变动的杠杆效应,计算公式为:财务杠杆系数=普通股每股利润变动率/息税前利润变动率=基期息税前利润/(基期息税前利润-基期利息);

对于同时存在银行借款、融资租赁且发行优先股的企业来说,可以按以下公式计算财务杠杆系数:财务杠杆系数=息税前利润/【息税前利润-利息-融资租赁积金-(优先股股利/1-所得税税率)】。

3、复合杠杆:是由于固定生产经营成本和固定财务费用存在而导致普通股每股利润变动大于产销业务量变动的杠杆效应,具体计算为:复合杠杆系数=普通股每股利润变动率/产销业务量变动率,或复合杠杆系数=经营杠杆系数×财务杠杆系数。

杠杆贡献率是什么意思?

杠杆贡献率是经营差异率和净财务杠杆的乘积,衡量了净负债对股东权益的贡献比率,公式为杠杆贡献率=(净经营资产利润率-净利息率)×净财务杠杆。

影响杠杆贡献率的因素包括净利息率、净经营资产利润率和净财务杠杆,提高净财务杠杆会增加企业风险,推动利息率上升,使经营差异率缩小。

相关思维导图模板

树图思维导图提供 中铁建工集团区域公司经营系统组织架构图 在线思维导图免费制作,点击“编辑”按钮,可对 中铁建工集团区域公司经营系统组织架构图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:221fc6fd74e3e3989bd42198e71ce9da

树图思维导图提供 1024魅力女人 在线思维导图免费制作,点击“编辑”按钮,可对 1024魅力女人 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:b994ee18db35d6322ef16ea82f1daf95

上海工商

上海工商