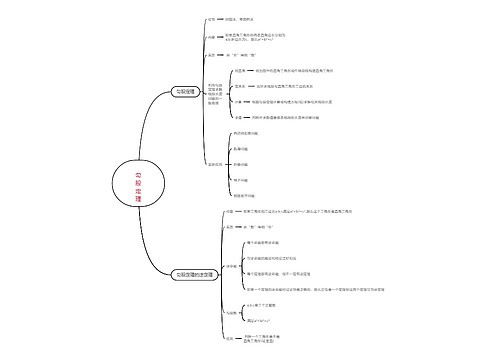

库存股属于所有者权益吗思维导图

库存股是属于所有者权益类科目,该科目用于企业采用收购本公司股票方式减资的业务。库存股相当于资产类科目,借增贷减,其余额一般在借方。但在企业整个科目体系上讲,其属于权益类科目,通俗的讲是“股本”科目的备抵科目。

树图思维导图提供 库存股属于所有者权益吗 在线思维导图免费制作,点击“编辑”按钮,可对 库存股属于所有者权益吗 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:75783b4410ed9178521f3e757d1016be

思维导图大纲

库存股属于所有者权益吗思维导图模板大纲

库存股属于所有者权益吗?

库存股是属于所有者权益类科目,该科目用于企业采用收购本公司股票方式减资的业务。库存股相当于资产类科目,借增贷减,其余额一般在借方。但在企业整个科目体系上讲,其属于权益类科目,通俗的讲是“股本”科目的备抵科目。

什么是库存股?

库存股是指已公开发行的股票但发行公司通过购入、赠予或其他方式重新获得可再行出售或注销的股票。库存股股票既不分配股利,又不附投票权。

在公司的资产负债表上,库存股不能列为公司资产,而是以负数形式列为一项股东权益。借方表示增加,贷方表示减少,属于所有者权益备抵项(其他所有者权益科目借减贷增)。

什么是所有者权益?

所有者权益,是指企业资产扣除负债后,由所有者享有的剩余权益。公司的所有者权益又称为股东权益。所有者权益是所有者对企业资产的剩余索取权,它是企业的资产扣除债权人权益后应由所有者享有的部分,既反映所有者投入资本的保值增值情况,又体现了保护债权人权益的理念。

所有者权益类科目包括实收资本、资本公积、盈余公积、本年利润、利润分配。

实收资本指企业实际收到的投资人投入的资本,包括资金、实物。

资本公积是企业在经营的过程中,因为接受捐赠、对法定资产进行重估而增值以及股本的溢价等各原因所形成的公积金,由全体股东共有。

盈余公积是企业从税后利润中提取形成的、存留于企业内部、具有特定用途的积累资金。

本年利润是指企业某个会计年度净利润(或净亏损),等于收入减成本、费用。

利润分配是指企业在一定时期(通常为年度)内对所实现的利润总额,以及从联营单位分得的利润,按规定分配,用来核算分红、企业留存。

如何编制库存股相关的会计分录?

回购股票时,

借:库存股(每股回购价格×回购股数)

贷:银行存款

注销库存股时,

借:股本

资本公积——股本溢价

盈余公积

利润分配——未分配利润

贷:库存股(每股回购价格×回购股数)

借:股本

贷:库存股(每股回购价格×回购股数)

资本公积——股本溢价

相关思维导图模板

树图思维导图提供 PRAGMATICS 在线思维导图免费制作,点击“编辑”按钮,可对 PRAGMATICS 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5c88b9d082a71ef59715fa269758e09b

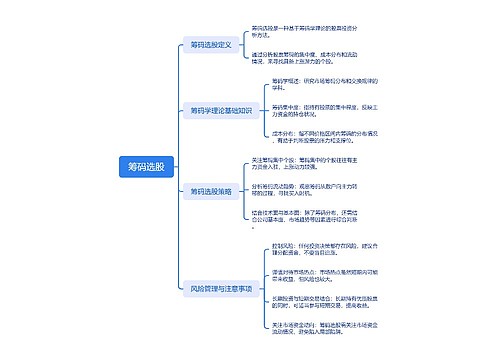

树图思维导图提供 筹码选股 在线思维导图免费制作,点击“编辑”按钮,可对 筹码选股 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:b808dde850c34abb704db98e614f66b5

上海工商

上海工商