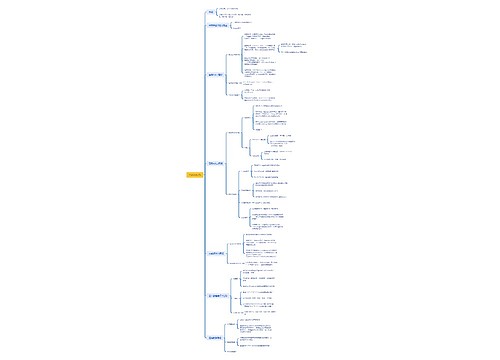

使用商业承兑汇票如何做账务处理?思维导图

企业在经营过程中,销售货物时有时会涉及到商业承兑汇票,一般可以通过应收票据等科目进行核算,具体的账务处理怎么做?

树图思维导图提供 使用商业承兑汇票如何做账务处理? 在线思维导图免费制作,点击“编辑”按钮,可对 使用商业承兑汇票如何做账务处理? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:2bc3dcd106d861cec3b86373820c1391

思维导图大纲

使用商业承兑汇票如何做账务处理?思维导图模板大纲

商业承兑汇票的账务处理

1、购货时支付商业承兑汇票的会计分录:

借:原材料

应交税费--应交增值税(进项税额)

贷:应付票据---商业承兑汇票

2、销货时收到商业承兑汇票的会计分录:

借:应收票据---商业承兑汇票

贷:主营业务收入

应交税费-应交增值税(销项税额)

3、商业承兑汇票贴现的会计分录:

借:银行存款

财务费用

贷:应收票据

4、商业承兑汇票到期收到对方付款的会计分录:

借:银行存款

贷:应收票据

什么是应收票据?

应收票据是由付款人或受款人签发的书面文件,由付款人接受并在到期时无条件支付。应收票据按其承兑人分为商业汇票和银行承兑汇票,并按其是否计息分为计息商业汇票和不计息商业汇票。商业汇票既可以依法背书转让,也可以向银行申请贴现。应收票据属于资产类,一般在专门的"应收票据"账户中进行核算。应收票据是由付款人或受款人签发的书面文件,由付款人接受并在到期时无条件支付。

银行存款的借贷方向

银行存款是指企业存入银行及其他金融机构的货币,现金是指库存以备日常零星支付的货币。银行存款为资产类科目,核算企业存在银行结算户的款项。期末余额一般出现在借方,表示公司银行存款的增加。

财务费用包括什么?

财务费用是指企业为筹集生产经营所需资金而发生的费用。

财务费用具体包括利息支出(减去利息收入)、汇兑损益(有些企业如商品流通企业和保险企业单独核算,不计入财务费用)、金融机构费用、企业在生产经营中发生或收到的现金折扣。

相关思维导图模板

树图思维导图提供 埃隆·马斯克的商业版图 在线思维导图免费制作,点击“编辑”按钮,可对 埃隆·马斯克的商业版图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:7464362ac911e8a334867bb3fc7a2346

树图思维导图提供 HarmonyOs 在线思维导图免费制作,点击“编辑”按钮,可对 HarmonyOs 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:33b352332cd61ae9bda089308243d88b

上海工商

上海工商