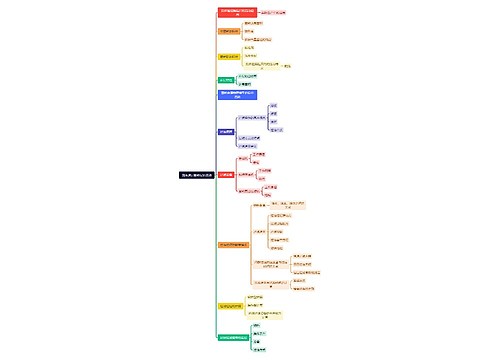

应付债券是不是流动负债?思维导图

应付债券是企业对外发行的一种长期借款性质的书面证明,其特点为期限大、数额大,在实务中它是否属于流动负债?

树图思维导图提供 应付债券是不是流动负债? 在线思维导图免费制作,点击“编辑”按钮,可对 应付债券是不是流动负债? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d4f9af8cf3ae496fc04c98256fb096ae

思维导图大纲

应付债券是不是流动负债?思维导图模板大纲

应付债券是否为流动负债?

应付债券不是流动负债,是非流动负债。非流动负债又称为长期负债,是指偿还期在一年以上的债务。非流动负债的主要项目有长期借款、应付债券和长期应付款等。

应付债券的会计分录

借:银行存款

贷:应付债券——可转换公司债券(面值)

应付债券——可转换公司债券(利息调整)(也可能在借方)

其他权益工具(权益成份的公允价值)

转换股份前:

可转换公司债券的负债成份,在转换为股份前,其会计处理与一般公司债券相同,即按照实际利率和摊余成本确认利息费用,按面值和票面利率确认应付利息,差额作为利息调整进行摊销。

转换股份时:

借:应付债券——可转换公司债券(面值、利息调整)(账面余额)

其他权益工具(转换部分权益成分的公允价值)

贷:股本(股票面值×转换的股数)

资本公积——股本溢价(差额)

应付债券属于哪类科目?

应付债券属于负债类科目,是指企业为筹集长期资金而实际发行的债券及应付的利息,它是企业筹集长期资金的一种重要方式。企业发行债券的价格受同期银行存款利率的影响较大,一般情况下,企业可以按面值发行、溢价发行和折价发行债券。企业应设置“应付债券”科目,并在该科目下设置“债券面值”、“债券溢价”、“债券折价”、“应计利息”等明细科目,核算应付债券发行、计提利息、还本付息等情况。

相关思维导图模板

树图思维导图提供 流体通过颗粒层的流动 在线思维导图免费制作,点击“编辑”按钮,可对 流体通过颗粒层的流动 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5d7c80cdb9fb2bc8af0293b4502845d7

树图思维导图提供 流体流动 在线思维导图免费制作,点击“编辑”按钮,可对 流体流动 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e5ad0081d438c8471bd20d4b5c8ed5c6

上海工商

上海工商