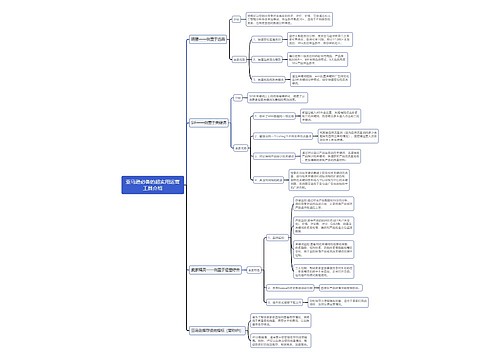

发出商品的账务处理如何做?思维导图

发出商品是指托收承付结算方式下已发出尚未收到货款的产成品等,对于“发出商品”,一般设置发出商品科目、库存商品科目核算,有关账务处理怎么做?

树图思维导图提供 发出商品的账务处理如何做? 在线思维导图免费制作,点击“编辑”按钮,可对 发出商品的账务处理如何做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:6993e51837c31daf212c8ca7395fbe24

思维导图大纲

发出商品的账务处理如何做?思维导图模板大纲

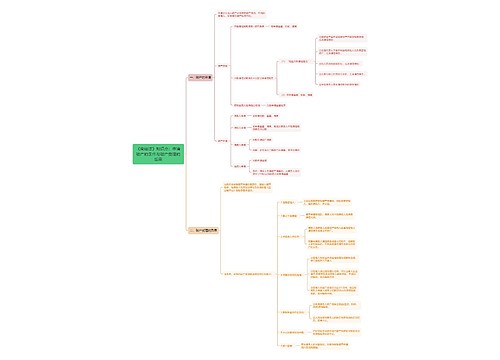

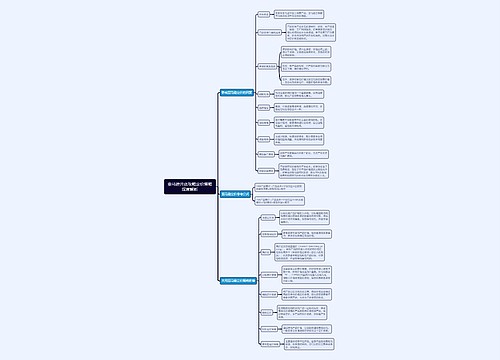

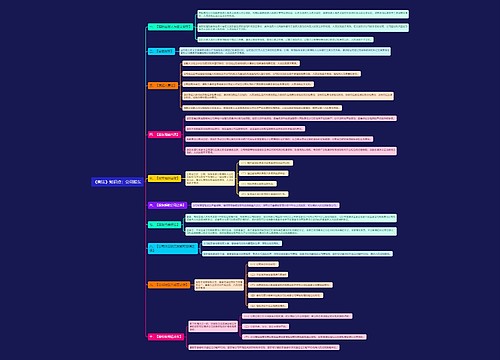

发出商品的会计分录

1、发出时:

借:发出商品

贷:库存商品

2、按照合同规定确认收入时:

借:应收帐款

贷:主营业务收入

应交税费——应交增值税——进项税额

3、结转成本:

借:销售费用

贷:发出商品

4、对于不满足收入确认条件的发出商品,应按发出商品的实际成本(或进价)或计划成本(或售价):

借:发出商品

贷:库存商品

5、发出商品满足收入确认条件时,应结转销售成本:

借:主营业务成本

贷:库存商品

6、采用计划成本或售价核算的,还应结转应分摊的产品成本差异或商品进销差价:

借:产品成本差异/商品进销差价

贷:主营业务成本

实际成本大于计划成本的差异,做相反的会计分录。

7、发出商品如发生退回,应按退回商品的实际成本(或进价)或计划成本(或售价):

借:库存商品

贷:发出商品

库存商品是什么?

库存商品是指企业已完成全部生产过程并已验收入库,合乎标准规格和技术条件,可以按照合同规定的条件送交订货单位,或可以作为商品对外销售的产品以及外购或委托加工完成验收入库用于销售的各种商品。

企业应设置"库存商品"科目,核算库存商品的增减变化及其结存情况。商品验收入库时,应由"生产成本"科目转入"库存商品"科目;对外销售库存商品时,根据不同的销售方式进行相应的账务处理;在建工程等领用库存商品,应按其成本转账。

相关思维导图模板

树图思维导图提供 埃隆·马斯克的商业版图 在线思维导图免费制作,点击“编辑”按钮,可对 埃隆·马斯克的商业版图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:7464362ac911e8a334867bb3fc7a2346

树图思维导图提供 环境设计各业务版块流程图 在线思维导图免费制作,点击“编辑”按钮,可对 环境设计各业务版块流程图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:bb759aacdf9404fdef4191a557718654

上海工商

上海工商