税控系统抵减增值税如何做账务处理?思维导图

企业购买增值税税控系统专用设备时,可凭借取得的增值税专用发票在增值税应纳税额中全额抵扣,那么抵减增值税的账务处理怎么做?

树图思维导图提供 税控系统抵减增值税如何做账务处理? 在线思维导图免费制作,点击“编辑”按钮,可对 税控系统抵减增值税如何做账务处理? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:876040976a1fd19aa7f59b97a749991e

思维导图大纲

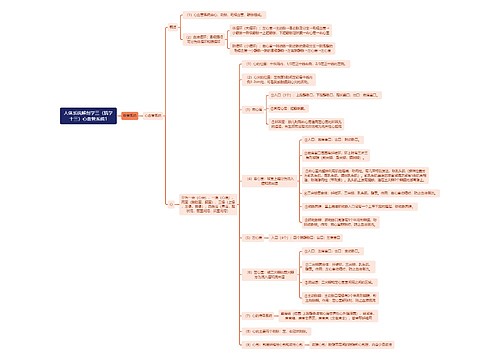

税控系统抵减增值税如何做账务处理?思维导图模板大纲

增值税税控系统全额抵扣的会计分录

一、小规模纳税人的会计处理

(1)购入专用设备时,

借:管理费用(价税合计额)

贷:银行存款/库存现金/应付账款

抵减增值税应纳税额时,

借:应交税费——应交增值税

贷:管理费用

(2)支付技术维护费时,

借:管理费用

贷:银行存款/库存现金

抵减增值税税额,

借:应交税费——应交增值税

贷:管理费用

二、一般纳税人会计处理

(1)购入专用设备时,

借:管理费用(价税合计额)

贷:银行存款/库存现金/应付账款

抵减增值税应纳税额时,

借:应交税费—应交增值税(抵减税款)

贷:管理费用

(2)支付技术维护费时,

借:管理费用

贷:银行存款/库存现金

抵减增值税税额时,

借:应交税费——应交增值税(抵减税款)

贷:管理费用

管理费用是什么?

管理费用是指企业行政管理部门为组织和管理生产经营活动而产生的各种费用。包括的具体项目有:企业董事会和行政管理部门在企业经营管理中发生的,或者应当由企业统一负担的公司经费、工会经费、待业保险费、劳动保险费、董事会费、聘请中介机构费、咨询费、诉讼费、业务招待费、办公费、差旅费、绿化费、管理人员工资及福利费等。管理费用属于损益类会计科目,借方表示增加,贷方表示减少。

相关思维导图模板

树图思维导图提供 第1章 化工设计基本知识 在线思维导图免费制作,点击“编辑”按钮,可对 第1章 化工设计基本知识 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:70ec0519ed26419068a32a511862aadd

树图思维导图提供 埃隆·马斯克的商业版图 在线思维导图免费制作,点击“编辑”按钮,可对 埃隆·马斯克的商业版图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:7464362ac911e8a334867bb3fc7a2346

上海工商

上海工商