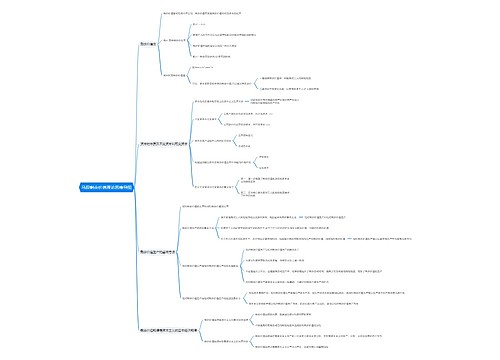

缴纳基本医疗保险如何做账务处理?思维导图

当代社会,企业为职工缴纳的社保属于给予职工的一种福利待遇。而医疗保险是社会保险的一种,缴纳基本医疗保险时如何进行账务处理?

树图思维导图提供 缴纳基本医疗保险如何做账务处理? 在线思维导图免费制作,点击“编辑”按钮,可对 缴纳基本医疗保险如何做账务处理? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:6a3e2fe9174d8928177eeba6439e8760

思维导图大纲

缴纳基本医疗保险如何做账务处理?思维导图模板大纲

缴纳基本医疗保险的会计分录

1、若职工以参加社会保险,所交的住院费用可以找社保中心报销。分录如下:

(1)单位支付的住院费用分录如下

借:其他应收款--XXX住院费用

贷:银行存款

(2)出院后,到社保中心办理报销手续。分录如下:

收到社保报销住院费后

借:银行存款(社保报销部分)

管理费用—职工福利费(不能报销部分)

贷:其他应收款--XXX住院费用

2、若未参加社会保险,所交的的住院费用,分录如下:

借:管理费用--职工福利费/应付职工薪酬--职工福利费

贷:银行存款/库存现金

3、住院费和医药费均属于福利费的核算范围,除了职工自己必须出的费用,其他都可报销。新会计准则中明确指出发生的福利费应计入“应付职工薪酬”科目;如果职工所在公司还没有执行新会计准则,福利费则计入“管理费用”科目。

什么是应付职工薪酬?

应付职工薪酬是指企业根据有关规定应付给职工的各种薪酬。具体包括:职工工资、奖金、津贴和补贴;职工福利费;医疗保险费、养老保险费、失业保险费、工伤保险费和生育保险费等社会保险费;住房公积金;工会经费和职工教育经费;非货币性福利等。

相关思维导图模板

树图思维导图提供 第1章 化工设计基本知识 在线思维导图免费制作,点击“编辑”按钮,可对 第1章 化工设计基本知识 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:70ec0519ed26419068a32a511862aadd

树图思维导图提供 工业机器人的基本特性 在线思维导图免费制作,点击“编辑”按钮,可对 工业机器人的基本特性 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:26723f573dc1ecf653e069c3dfaeb7c4

相关思维导图专辑

相似思维导图模板

Copyright©2022-2025 树图网shutu.cn 版权所有|上海聚石塔网络科技有限公司|网站备案号:沪ICP备2021036420号-3|![]() 沪公网安备 31011502019485号|

沪公网安备 31011502019485号| 上海工商

上海工商