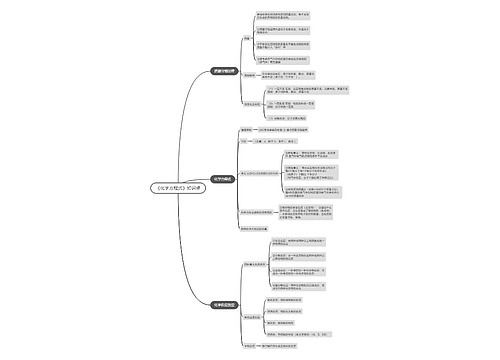

房地产利息资本化怎么做账务处理?思维导图

利息资本化实际指的是将利息支出确认为一项资产,而房地产需要相当长的时间才能达到可销售的状态,因此所发生的借款利息支出需要进行资本化。那么房地产利息资本化时,相关会计分录应如何编制?

树图思维导图提供 房地产利息资本化怎么做账务处理? 在线思维导图免费制作,点击“编辑”按钮,可对 房地产利息资本化怎么做账务处理? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:2654eaff3a36232d89c928cfd46fdb13

思维导图大纲

房地产利息资本化怎么做账务处理?思维导图模板大纲

房地产利息资本化的会计分录

房地产开发商为开发房地产而借入的贷款所产生的利息支出,在房地产正式完工之前需要计入相关房地产的开发成本。一般情况下房地产企业资本化利息需要通过设置“开发成本”科目进行会计核算。如果是完工之后发生的借款费用,则应作为财务费用直接扣除。

借:在建工程

贷:研发支出

借:开发成本——开发间接费用

贷:应付利息

房地产利息资本化应符合哪些条件?

1、资产支出已经实际发生,为购建或者生产符合资本化条件的资产而以支付现金、转移非现金资产以及承担带息债务形式发生的支出都属于资产支出;

2、借款费用已经实际发生;

3、为使资产达到预定可使用或可销售状态所必要的购建或者生产活动已经实际开展。

由此可以看出,房地产开发企业借款费用资本化的时间,应当是在项目的开始日到开发项目竣工的验收日。假如房产开发建造过程中发生了非正常的中断,且中断时间持续超过三个月的,需要暂停借款费用的资本化。

相关思维导图模板

树图思维导图提供 第1章 化工设计基本知识 在线思维导图免费制作,点击“编辑”按钮,可对 第1章 化工设计基本知识 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:70ec0519ed26419068a32a511862aadd

树图思维导图提供 工艺流程图 在线思维导图免费制作,点击“编辑”按钮,可对 工艺流程图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a8e31ea83041e28a9ece5f7d7121fc30

上海工商

上海工商