营业外支出相关账务处理是什么?思维导图

营业外支出,反映的是企业发生的营业利润以外的支出。企业的罚款支出,捐赠支出,非常损失等都属于营业外支出核算的范围。那么,与营业外支出相关的账务处理有哪些?

树图思维导图提供 营业外支出相关账务处理是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 营业外支出相关账务处理是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:b495535f51dbbc8c47055b90df9c626d

思维导图大纲

营业外支出相关账务处理是什么?思维导图模板大纲

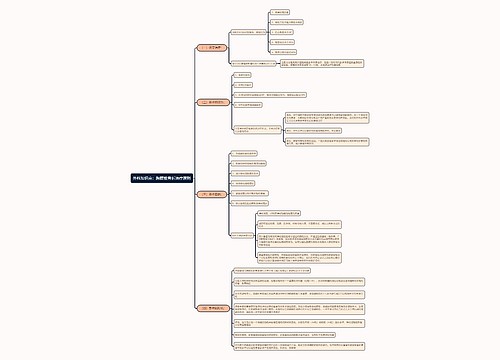

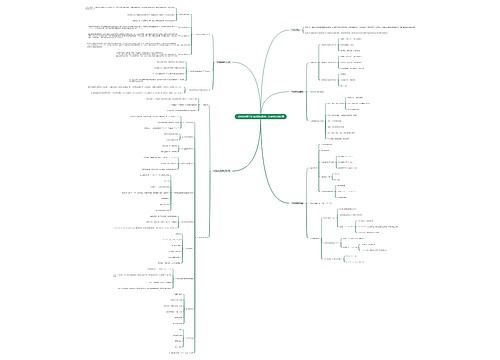

营业外支出账务处理

企业发生罚款支出:

借: 营业外支出

贷:银行存款

公益性捐赠支出:

借: 营业外支出

贷:银行存款

物资在运输途中发生的非正常损失:

借:营业外支出

贷:待处理财产损溢——待处理流动资产损溢

确认处置非流动资产损失时:

如果处置的是固定资产:

借: 营业外支出

贷: 固定资产清理

如果处置的是无形资产:

借: 营业外支出

贷:无形资产

期末结转营业外支出:

借:本年利润

贷:营业外支出

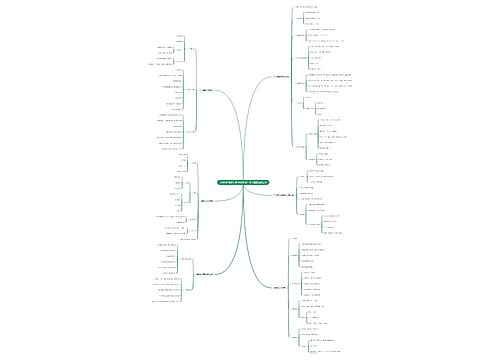

营业外支出属于什么会计科目?

营业外支出属于损益类科目。当发生营业外支出时,登记在营业外支出的借方;期末结转损益时,从营业外支出的贷方转入“本年利润”账户的借方,结转后该账户无余额。

营业外支出常见的核算内容有哪些?

1.非正常损失的存货;2.固定资产盘亏损失;3.固定资产、无形资产报废损失; 4.罚款、违约金支出;5.捐赠支出。

营业外支出与资产处置损益有何区别?

如果资产处置后没有价值就计入“营业外支出”科目;如果资产处置后有价值就计入“资产处置损益”科目。举个例子,如果固定资产是毁损报废,就没有了使用价值。此时需通过营业外支出进行核算。如果固定资产是用于抵债、投资、捐赠,这时固定资产就具备一定的商业价值,就通过入资产处置损益进行核算。

一般在财报注释中,营业外支出注释中会披露哪些信息?

1.营业外支出涉及到的各项目的本期发生额、上期发生额和计入当期非经常性损益的金额。

2.其他说明。

相关思维导图模板

树图思维导图提供 904名中国成年人第三磨牙相关知识、态度、行为和病史的横断面调查 在线思维导图免费制作,点击“编辑”按钮,可对 904名中国成年人第三磨牙相关知识、态度、行为和病史的横断面调查 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:10b9a8a2dd2fb4593f8130ef16c320fc

树图思维导图提供 骨料和海外双极驱动,一体化布局领跑行业 在线思维导图免费制作,点击“编辑”按钮,可对 骨料和海外双极驱动,一体化布局领跑行业 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:3b02aa55260be20b1cc2be8dc21730b9

上海工商

上海工商