企业收到外币应收账款怎么记账?思维导图

根据我国会计法相关规定,中国境内记账本位币为人民币,因此,企业在收到外币计入美元账户的情况下,也应按照人民价值进行登记。收到外币应收账款应如何做账务处理?

树图思维导图提供 企业收到外币应收账款怎么记账? 在线思维导图免费制作,点击“编辑”按钮,可对 企业收到外币应收账款怎么记账? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:803b78663fc7affbe9ea3bccd125c997

思维导图大纲

企业收到外币应收账款怎么记账?思维导图模板大纲

收到外币应收账款会计分录

1、企业需要按照实际的到账金额登记银行存款科目,如果企业少收的部分是未付款,则可以计入应收账款(忽略增值税)科目中进行记录。如果企业少收的部分是手续费,则可以计入财务费用科目中进行核算。相关的会计分录为:

借:银行存款-美元账户

应收账款/财务费用-手续费

贷:主营业务收入

2、如果外国企业就只支付了相对应的货款,则不作应收账款处理,相当于这次交易是进行折价销售了。企业在进行折价销售时是按照实际售价计入收入和计算税金。

3、企业在发货时的会计分录为:

借:销售费用

财务费用-汇兑损益 (当日美元汇率与入账时汇率差额,如果贬值则分录相反)

贷:银行存款-美元账户

4、记账本位币是以人民币作为记账金额,银行里的实际存款还是美元。如果结汇:

借:银行存款-人民币

财务费用-汇兑损益(或做相应的相反分录)

贷:银行存款-美元账户

汇兑损益、财务费用是什么?

汇兑损益,也称为汇兑差额,是指由于汇率的浮动所产生的结果。可将汇兑损益简单理解为企业进行各种外币业务的会计处理时,因采取不同汇率而发生的会计记账本位币金额的差异。

财务费用是指企业因此筹集生产经营所需资金等而发生的筹资费用,包括利息支出(减利息收入)、汇兑损益以及相关的手续费、企业发生或收到的现金折扣等。

应收账款是什么意思?

应收账款是指企业在日常经营过程中发生销售商品业务或提供劳务服务时,应向购买单位收取的款项,比如应由购买单位或接受劳务单位负担的税金、代购买方垫付的包装费各种运杂费等。

相关思维导图模板

树图思维导图提供 影子还可以怎么玩 在线思维导图免费制作,点击“编辑”按钮,可对 影子还可以怎么玩 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4d614e09bfb803c46b43c88c3b44bc79

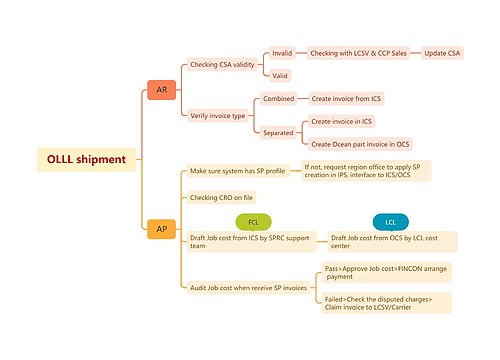

树图思维导图提供 OLLL shipment 在线思维导图免费制作,点击“编辑”按钮,可对 OLLL shipment 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:03af3cfb272691717871f58e7e10435a

上海工商

上海工商