专项储备属于哪类会计科目?思维导图

对于高危行业企业提取的安全生产费,一般通过专项储备科目进行核算。会计实务中,专项储备,应属于哪类会计科目?

树图思维导图提供 专项储备属于哪类会计科目? 在线思维导图免费制作,点击“编辑”按钮,可对 专项储备属于哪类会计科目? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d7bb6f84e05b3bc56a2ac96557226c41

思维导图大纲

专项储备属于哪类会计科目?思维导图模板大纲

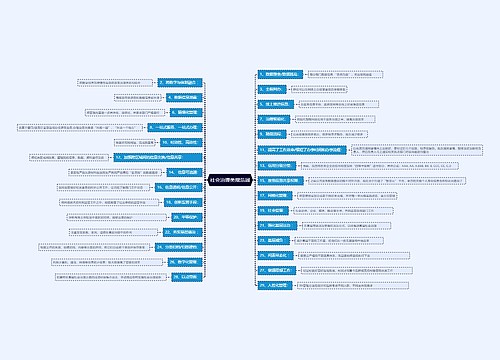

专项储备属于哪类科目?

专项储备归入所有者权益类科目,属于一级科目。

所有者权益类科目包括实收资本、资本公积、盈余公积、本年利润、利润分配。

实收资本:指股东按约定投入到企业的资金、实物;

资本公积:股东无偿给企业的投入,不需要偿还,由全体股东共有;

盈余公积:属于企业的税后利润的积累;

本年利润:企业经营成果,等于收入减成本、费用;

利润分配:用来核算分红、企业留存。

专项储备用于核算高危行业企业按照规定提取的安全生产费以及维持简单再生产费用等具有类似性质的费用。

专项储备相关会计分录

高危行业企业提取的安全生产费,应通过“专项储备”科目核算。

(1)企业提取安全生产费用

借:生产成本、管理费用等

贷:专项储备

(2)企业使用提取的安全生产费形成固定资产的

借:在建工程

贷:银行存款等

(3)项目完工达到预定可使用状态时

借:固定资产

贷:在建工程

同时,按照形成固定资产的成本冲减专项储备,并确认相同金额的累计折旧

借:专项储备

贷:累计折旧

该固定资产在以后期间不再计提折旧。

相关思维导图模板

树图思维导图提供 title: 2024-11-8未命名文件 tags: 影像诊断与手术后符合率统计与分析报告鱼骨图 在线思维导图免费制作,点击“编辑”按钮,可对 title: 2024-11-8未命名文件 tags: 影像诊断与手术后符合率统计与分析报告鱼骨图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f19c198bf7435acf7735ee5051a89d7b

树图思维导图提供 职业生涯人物访谈 在线思维导图免费制作,点击“编辑”按钮,可对 职业生涯人物访谈 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:c1f2e2bd2ea229fce3f9797aa82def65

上海工商

上海工商