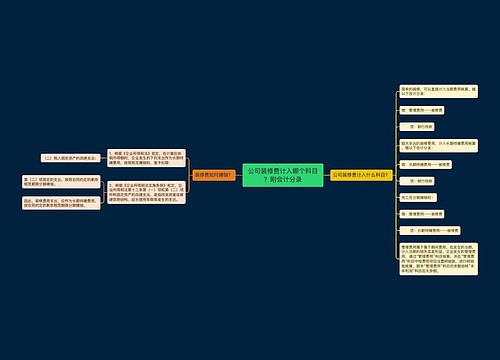

企业发生的装修费计入哪个科目?附会计分录思维导图

企业发生的装修费支出,具体核算时,应按租赁期限不同计入对应科目核算,相关的会计分录怎么做?

树图思维导图提供 企业发生的装修费计入哪个科目?附会计分录 在线思维导图免费制作,点击“编辑”按钮,可对 企业发生的装修费计入哪个科目?附会计分录 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:331be7a7c1ece1ac5364f989f917eae2

思维导图大纲

企业发生的装修费计入哪个科目?附会计分录思维导图模板大纲

企业发生的装修费如何编制会计分录?

(1)企业以经营租赁方式租入房屋发生的装修费用支出、租赁期超过1个会计年度的,应在“长期待摊费用”科目进行核算。并按租用期限与装修使用年限孰短的年限作为摊销年限内平均摊销,按用途分期计入当期损益成本。具体分录如下:

借:长期待摊费用

贷:银行存款

借:管理费用

贷:长期待摊费用

(2)如果租赁期小于1个会计年度的,应直接计入当期损益成本,具体分录如下:

借:管理费用

贷:银行存款

长期待摊费用包括哪些?

根据《企业所得税法》相关规定,以下支出可以作为长期已足额提取折旧的固定资产的改建支出待摊费用按规定进行摊销,准予扣除:

1、已足额提取折旧的固定资产的改建支出

2、租入固定资产的改建支出;

3、固定资产的大修理支出;

4、其他应当作为长期待摊费用的支出

固定资产的大修理支出,是指同时符合以下两个条件的支出:

(1)修理支出达到取得固定资产时的计税基础50%以上;

(2)修理后固定资产的使用年限延长2年以上。

注意:

1、税收当中的固定资产包括房屋建筑物等不动产,也包括动产。动产固定资产的改建,可以延长使用年限。

2、大修理支出的两个条件,是区分修理费用中大修理和小修理的标准。

相关思维导图模板

树图思维导图提供 公司装修费计入哪个科目?附会计分录 在线思维导图免费制作,点击“编辑”按钮,可对 公司装修费计入哪个科目?附会计分录 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5359555dd02d8a38cb4b38f42921ec68

树图思维导图提供 第六章 群体传播与组织传播_副本 在线思维导图免费制作,点击“编辑”按钮,可对 第六章 群体传播与组织传播_副本 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1672f555831e7d9a3bb2cf2fb792cb49

上海工商

上海工商