主营业务成本属于哪类科目?附账务处理思维导图

主营业务成本科目主要用于核算企业销售商品或者提供劳务时所发生的实际成本,具体的账务处理该怎么做?

树图思维导图提供 主营业务成本属于哪类科目?附账务处理 在线思维导图免费制作,点击“编辑”按钮,可对 主营业务成本属于哪类科目?附账务处理 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:bd7ae278530953ecd24376417447793f

思维导图大纲

主营业务成本属于哪类科目?附账务处理思维导图模板大纲

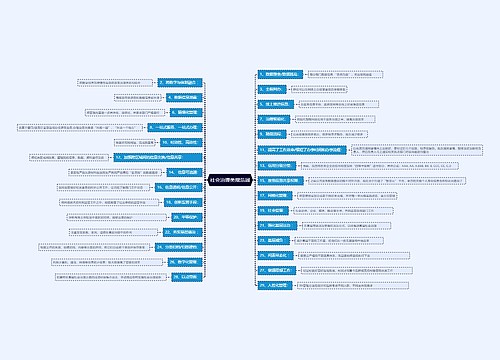

主营业务成本是什么科目?

主营业务成本属于损益类科目。借方表示主营业务成本增加,贷方表示主营业务成本减少。

主营业务成本是指企业销售商品、提供劳务等经常性活动所发生的成本。企业一般在确认销售商品、提供劳务等主营业务收入时,或在月末,将已销售商品、已提供劳务的成本转入主营业务成本。

主营业务成本账务处理

企业应当设置“主营业务成本”科目,按主营业务的种类进行明细核算,用于核算企业因销售商品、提供劳务或让渡资产使用权等日常活动而发生的实际成本,借记该科目,贷记“库存商品”、“劳务成本”等科目。期末,将主营业务成本的余额转入“本年利润”科目,借记“本年利润”,贷记该科目,结转后,“主营业务成本”科目无余额。

主营业务成本会计分录

1、结转已销产品成本

借:主营业务成本

贷:库存商品

2、转入本年利润

借:本年利润

贷:主营业务成本

本年利润是什么?

本年利润是指企业某个会计年度净利润(或净亏损),它是由企业利润组成内容计算确定的,是企业从公历年1月份至12月份逐步累计而形成的一个动态指标。

本年利润是一个汇总类账户。其贷方登记企业当期所实现的各项收入;借方登记企业当期所发生的各项费用与支出。借贷方发生额相抵后,若为贷方余额则表示企业本期经营经营活动实现的净利润,若为借方余额则表示企业本期发生的亏损。本年利润是指企业在一定会计期间的经营成果,它是企业在一定会计期间内实现的收入减去费用后的余额。

相关思维导图模板

树图思维导图提供 title: 2024-11-8未命名文件 tags: 影像诊断与手术后符合率统计与分析报告鱼骨图 在线思维导图免费制作,点击“编辑”按钮,可对 title: 2024-11-8未命名文件 tags: 影像诊断与手术后符合率统计与分析报告鱼骨图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f19c198bf7435acf7735ee5051a89d7b

树图思维导图提供 职业生涯人物访谈 在线思维导图免费制作,点击“编辑”按钮,可对 职业生涯人物访谈 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:c1f2e2bd2ea229fce3f9797aa82def65

上海工商

上海工商