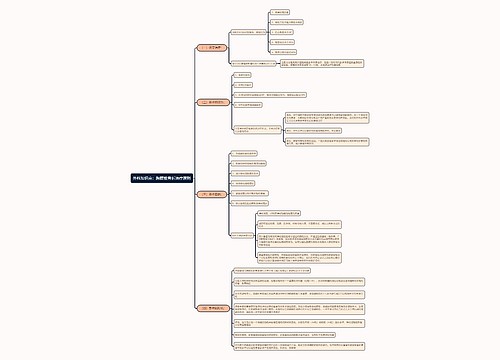

外购的存货怎么计价?思维导图

外购存货是指企业从外部购进的各种存货,比如商业企业的外购商品等。对于外购的存货,应如何计价?

树图思维导图提供 外购的存货怎么计价? 在线思维导图免费制作,点击“编辑”按钮,可对 外购的存货怎么计价? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1d14bd35d0a07b60af6fc9720829072b

思维导图大纲

外购的存货怎么计价?思维导图模板大纲

外购的存货的计价方法

外购的存货以采购成本计价。外购的存货成本主要包括购买价款(扣除商业折扣)、相关税费(关税、消费税、资源税、不能抵扣的增值税等)、运输费、装卸费、保险费以及其他可归属于存货采购成本的费用。

其他可归属于存货采购成本的费用:如在存货采购过程中发生的仓储费、包装费、运输途中的合理损耗、入库前的挑选整理费用等。

存货成本计价方法

存货计价方法是一种企业会计账务处理方法。存货计价方法的选择是制定企业会计政策的一项重要内容。选择不同的存货计价方法将会导致不同的报告利润和存货估价,并对企业的税收负担、现金流量产生影响。我国《企业会计准则》规定:“各种存货发出时,企业可以根据实际情况,选择使用先进先出法、月末一次加权平均法、移动加权平均法、个别计价法等方法确定其实际成本。”

1、先进先出法是假定“先入库的存货先发出”,并根据这种假定的成本流转次序确定发出存货成本的一种方法。

2、移动加权平均法:是指在每次收货以后,立即根据库存存货数量和总成本,计算出新的平均单位成本的一种计算方法。

3、月末一次加权平均法

①存货的加权平均单位成本=[本月月初库存存货的实际成本+∑(本月各批进货的实际单位成本×本月各批进货的数量)]/(月初库存存货数量+∑本月各批进货数量)

②本月发出存货的成本=本月发出存货的数量×加权平均单位成本

③本月月末库存存货的成本=月末库存存货的数量×加权平均单位成本

4、个别计价法:亦称个别认定法,具体辨认法,分批实际法,其特征是注重所发出存货具体项目的实物流转与成本流转之间的联系,逐一辨认各批发出存货和期末存货所属的购进批别或生产批别,分别按其购入或生产时所确定的单位成本计算各批发出存货和期末存货的成本。

相关思维导图模板

树图思维导图提供 影子还可以怎么玩 在线思维导图免费制作,点击“编辑”按钮,可对 影子还可以怎么玩 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4d614e09bfb803c46b43c88c3b44bc79

树图思维导图提供 骨料和海外双极驱动,一体化布局领跑行业 在线思维导图免费制作,点击“编辑”按钮,可对 骨料和海外双极驱动,一体化布局领跑行业 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:3b02aa55260be20b1cc2be8dc21730b9

相似思维导图模板

Copyright©2022-2025 树图网shutu.cn 版权所有|上海聚石塔网络科技有限公司|网站备案号:沪ICP备2021036420号-3|![]() 沪公网安备 31011502019485号|

沪公网安备 31011502019485号| 上海工商

上海工商