私车公用的费用怎么入账?思维导图

目前,私车公用的现象较为普遍,具体是指公司股东或者员工个人将自有车辆用于公司的经营活动,公司给予报销租赁费、汽油费等。对于私车公用的相关费用支出,应如何入账?

树图思维导图提供 私车公用的费用怎么入账? 在线思维导图免费制作,点击“编辑”按钮,可对 私车公用的费用怎么入账? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:9fe04bfe41410ca51675afc6b55262c7

思维导图大纲

私车公用的费用怎么入账?思维导图模板大纲

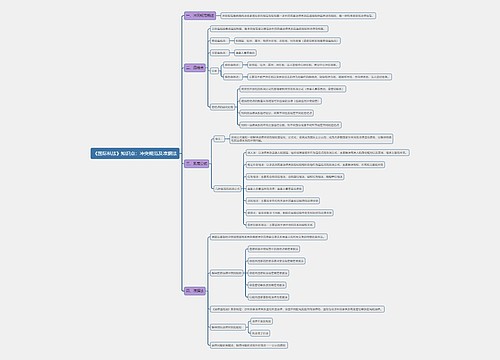

私车公用的费用怎么做账务处理?

私车公用的费用,企业可以按实际支出的费用计入到对应科目,比如支付的油费、路桥费等,做如下分录,

借:管理费用—差旅费—加油费等

应交税费—应交增值税—进项税额

贷:应付账款等

需要说明的是,私车公用需要与出租方签订租赁协议,并取得对应的发票。

管理费用主要包括企业董事会和行政管理部门在企业经营管理中发生的,或者应当由企业统一负担的公司经费、工会经费、待业保险费、劳动保险费、董事会费、聘请中介机构费、咨询费、诉讼费、业务招待费、办公费、差旅费、邮电费、绿化费、管理人员工资及福利费等。

管理费用属于期间费用,在发生的当期就计入当期的损失或是利益。

企业应通过“管理费用”科目,核算管理费用的发生和结转情况。该科目借方登记企业发生的各项管理费用,贷方登记期末转入“本年利润”科目的管理费用,结转后该科目应无余额。该科目按管理费用的费用项目进行明细核算。

私车公用的费用能否税前扣除?

根据《中华人民共和国企业所得税法》(中华人民共和国主席令第63号)第八条规定,企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。根据《中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令第512号)第三十条规定,企业所得税法第八条所称费用,是指企业在生产经营活动中发生的销售费用、管理费用和财务费用,已经计入成本的有关费用除外。

综上,企业使用员工个人的车辆,应在签订租赁合同并取得车辆租赁发票的情况下,其发生的与生产经营相关的油费、保养费、过路费等支出,可凭合法有效凭证在企业所得税前扣除。

相关思维导图模板

树图思维导图提供 埃隆·马斯克的商业版图 在线思维导图免费制作,点击“编辑”按钮,可对 埃隆·马斯克的商业版图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:7464362ac911e8a334867bb3fc7a2346

树图思维导图提供 影子还可以怎么玩 在线思维导图免费制作,点击“编辑”按钮,可对 影子还可以怎么玩 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4d614e09bfb803c46b43c88c3b44bc79

上海工商

上海工商