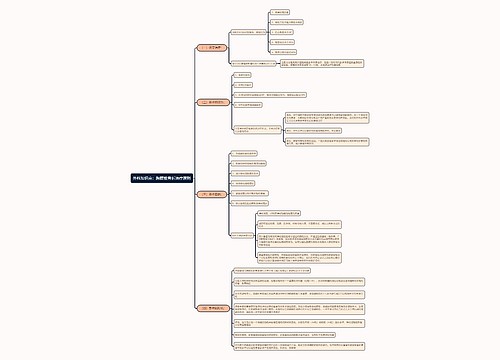

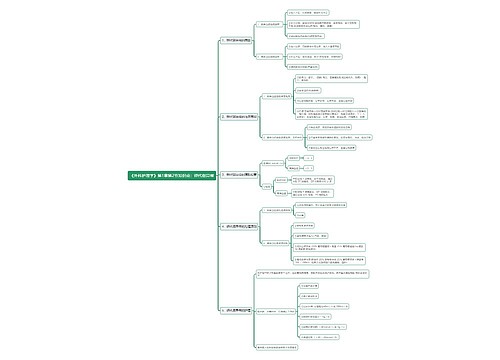

外购的商誉属于无形资产吗?思维导图

外购商誉,又称为合并商誉,是企业在合并或者收购时,购买成本与被收购企业可辨认净资产公允价值的差额。

树图思维导图提供 外购的商誉属于无形资产吗? 在线思维导图免费制作,点击“编辑”按钮,可对 外购的商誉属于无形资产吗? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f6712c28b714af8756d05fff904158f0

思维导图大纲

外购的商誉属于无形资产吗?思维导图模板大纲

外购的商誉是否属于无形资产?

外购的商誉不是无形资产。

无形资产是指企业拥有或者控制的没有实物形态的可辨认非货币性资产。商誉的存在无法与企业自身分离,不具有可辨认性。

无形资产具有可辨认性

符合下列条件之一的,则认为其具有可辨认性:

①能够从企业中分离或者划分出来,并能单独用于出售、转让等,而不需要同时处置在同一获利活动中的其他资产,说明无形资产具有可辨认性。

②源于合同性权利或其他法定权利,无论这些权利是否可以从企业或其他权利和义务中转移或者分离。

商誉如何理解?

商誉就是一种无形资源,是企业持续经营拥有的一种,能使企业获得未来超额收益的无形资源。

商誉减值测试的基本要求

企业合并所形成的商誉,至少应当在每年年度终了时进行减值测试。由于商誉难以独立产生现金流,所以商誉应当结合与其相关的资产组或者资产组组合进行减值测试。相关的资产组或者资产组组合应当是能够从企业合并的协同效应中受益的资产组或者资产组组合,但不应当大于企业所确定的报告分部。

企业进行资产减值测试,对于因企业合并形成的商誉的账面价值,应当自购买日起按照合理的方法分摊至相关的资产组;难以分摊至相关的资产组的,应当将其分摊至相关的资产组组合。

对于已经分摊商誉的资产组或资产组组合,不论是否存在资产组或资产组组合可能发生减值的迹象,每年都应当通过比较包含商誉的资产组或资产组组合的账面价值与可收回金额进行减值测试。

同一控制下企业合并商誉是什么意思?

同一控制下企业合并商誉是同一控制下的企业合并不会产生商誉,但被合并方在企业合并前账面上原已确认的商誉应作为合并中取得的资产确认。

相关思维导图模板

树图思维导图提供 骨料和海外双极驱动,一体化布局领跑行业 在线思维导图免费制作,点击“编辑”按钮,可对 骨料和海外双极驱动,一体化布局领跑行业 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:3b02aa55260be20b1cc2be8dc21730b9

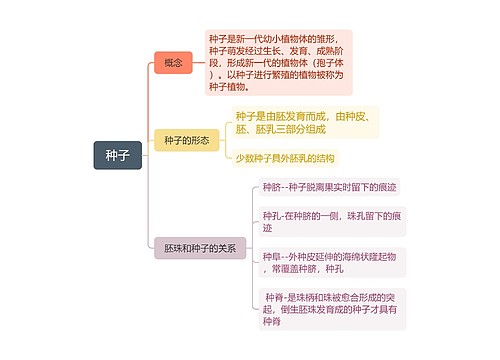

树图思维导图提供 种子思维脑图 在线思维导图免费制作,点击“编辑”按钮,可对 种子思维脑图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:86f8307a40ea24607c6c79354e09377f

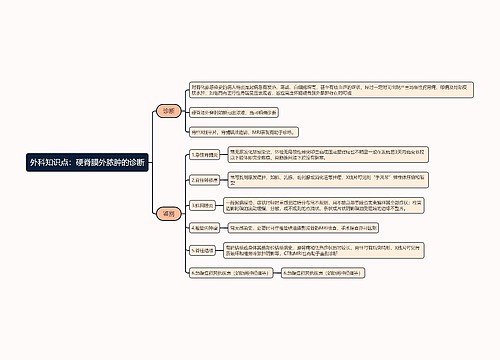

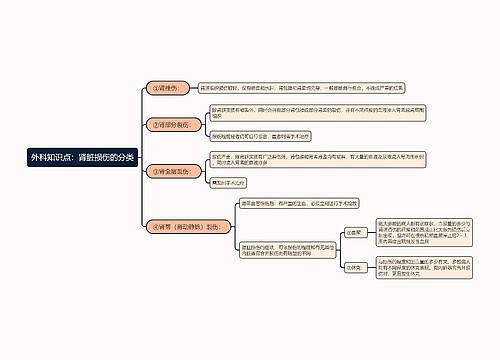

上海工商

上海工商