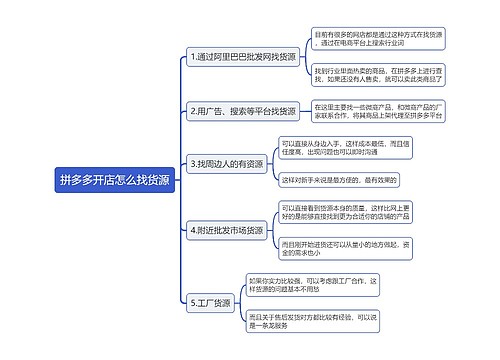

资产减值损失是否属于费用类科目?思维导图

企业经营发展过程中,若是全部资产发生减值损失,那么原则上应及时对发生的减值损失进行确认、计量。请问资产减值损失是否属于费用类科目?

树图思维导图提供 资产减值损失是否属于费用类科目? 在线思维导图免费制作,点击“编辑”按钮,可对 资产减值损失是否属于费用类科目? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:2cc782a5cae371f814b55732f2f4ad83

思维导图大纲

资产减值损失是否属于费用类科目?思维导图模板大纲

资产减值损失属于费用类吗?

资产减值损失不属于费用类科目。

资产减值损失属于损益类科目。

资产减值损失可以理解为资产的账面价值高于其可收回金额所造成的损失。资产减值范围包括固定资产、无形资产和除特殊规定外的其他资产减值的处理。

资产减值损失,一旦确认后将无法在未来会计期间再转回,这样一来,为调整利润的可能性做了准备,限制了利润的人为波动。因此会计核算上,资产减值损失属于损益类科目。

若是企业的全部资产,发生了减值损失,那么原则上应及时确认和计量发生的减值损失。所以,资产减值包括所有资产的减值。但由于资产的性质不同,应用的具体标准也会有所不同。

资产减值损失在利润表如何填列?

资产减值损失在利润表上,应该填写在“资产减值损失”栏中,需要填写的数据为“本期数”和“本年累计数”。

利润表是指反映企业在一定会计期间经营成果的报表,也被称作动态报表,有时也称为损益表、收益表。

资产减值损失会计分录

计提时:

借:资产减值损失

贷:各种资产减值准备

月末结转资产减值损失时:

借:本年利润

贷:资产减值损失

相关思维导图模板

树图思维导图提供 title: 2024-11-8未命名文件 tags: 影像诊断与手术后符合率统计与分析报告鱼骨图 在线思维导图免费制作,点击“编辑”按钮,可对 title: 2024-11-8未命名文件 tags: 影像诊断与手术后符合率统计与分析报告鱼骨图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f19c198bf7435acf7735ee5051a89d7b

树图思维导图提供 流程化上架操作 在线思维导图免费制作,点击“编辑”按钮,可对 流程化上架操作 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f97bd01986010350f781d05268e8f812

上海工商

上海工商