研发支出是什么类科目?怎么做账?思维导图

企业在研究和开发无形资产过程中所发生的各种支出,称为研发支出。请问研发支出是什么类科目?怎么做账?

树图思维导图提供 研发支出是什么类科目?怎么做账? 在线思维导图免费制作,点击“编辑”按钮,可对 研发支出是什么类科目?怎么做账? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:15ca76c0094b9d3ed98f23eb87b4554a

思维导图大纲

研发支出是什么类科目?怎么做账?思维导图模板大纲

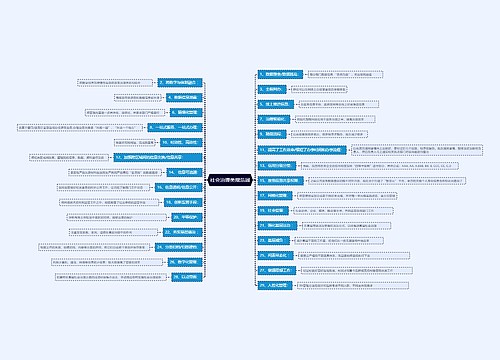

研发支出属于什么科目?

研发支出属于成本类会计科目。

研发支出从广义上来讲是一种投资行为,相对于一般的投资活动,收益的不确定性和风险性更大。具体是指企业研究与开发过程中所使用的资产的折旧、消耗的原材料、直接参与开发人员的工资及福利费等支出。

成本类科目主要是用于核算成本的发生和归集情况,反映成本费用和支出。成本类科目包括生产成本、制造费用、研发支出、劳务成本、工程施工。

研发支出怎么做账?

1、企业自行开发无形资产发生的研发支出,不满足资本化条件时:

借:研发支出(费用化支出)

贷:原材料/银行存款/应付职工薪酬

2、满足资本化条件时:

借:研发费用(资本化支出)

贷:原材料/银行存款/应付职工薪酬

3、研究开发项目达到预定用途形成无形资产时:

借:无形资产

贷:研发支出(资本化支出)

4、期(月)末,应将本科目归集的费用化支出金额转入:

借:管理费用

贷:研发支出(费用化支出)

研发支出期末是否需要结转?

研发支出资本化和费用化区别

研发支出资本化和费用化主要区别在于资本化支出计入无形资产的成本,通过折旧摊销在使用期内扣除,而费用化支出是在当期一次性计入当期损益中,之后不再进行扣除。

费用化:该方法主要着眼于稳健性原则。研究与开发费用发生时全部作为期间费用,计入当期损益。

资本化:该方法主要着眼于权责发生制原则,研究与开发费用在发生时将予以资本化,待成功开发取得收益时再进行摊销。

相关思维导图模板

树图思维导图提供 影子还可以怎么玩 在线思维导图免费制作,点击“编辑”按钮,可对 影子还可以怎么玩 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4d614e09bfb803c46b43c88c3b44bc79

树图思维导图提供 title: 2024-11-8未命名文件 tags: 影像诊断与手术后符合率统计与分析报告鱼骨图 在线思维导图免费制作,点击“编辑”按钮,可对 title: 2024-11-8未命名文件 tags: 影像诊断与手术后符合率统计与分析报告鱼骨图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f19c198bf7435acf7735ee5051a89d7b

上海工商

上海工商