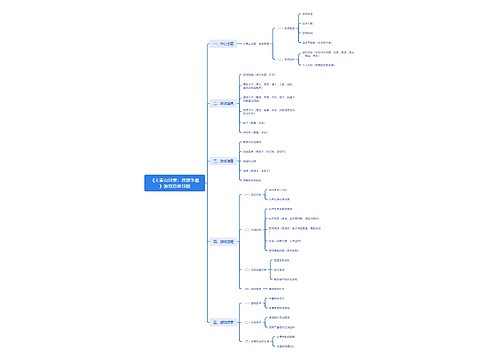

减值贷款是什么意思 贷款减值准备计提比例多少?思维导图

银行发生贷款业务的同时意味着未来收回资产时,可能发生减值,这也体现了银行贷款的风险性。请问减值贷款是什么意思?贷款减值准备计提比例多少?

树图思维导图提供 减值贷款是什么意思 贷款减值准备计提比例多少? 在线思维导图免费制作,点击“编辑”按钮,可对 减值贷款是什么意思 贷款减值准备计提比例多少? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:8781ee7748ff1169215d3d455f75434e

思维导图大纲

减值贷款是什么意思 贷款减值准备计提比例多少?思维导图模板大纲

减值贷款是什么?

委托贷款减值准备是企业在期末应按照委托贷款本金与可收回金额孰低计量,对可收回金额低于本金的差额,计提委托贷款减值准备。在资产负债表上,应将委托贷款的本金和应收利息减去计提的减值准备后的净额,并入短期投资或长期债权投资项目。

我国商业银行在具体计提减值准备时仍然借助贷款五级分类:

1、关注类贷款

公司类贷款中的正常、关注类贷款,银行先计算出贷款向次级迁徙的比例,将其作为贷款违约率,再与次级类贷款的违约损失率两者相乘,将结果作为预期损失率,最后以此比率对组合减值准备计算。

2、次级、可疑类贷款

对单笔重大贷款标准以上的贷款进行计提减值准备时,商业银行将采取单笔测试的方法;对于单笔重大贷款标准以下的次级、可疑类贷款,一般以各自单笔评估计提准备金的加权平均比例,分别对组合减值准备进行计提。

3、损失类贷款

对于损失类贷款,可以按100% 比例计提全额准备。

贷款减值准备计提比例

按照《贷款损失准备计提指引》相关规定,一般准备年末余额不低于年末贷款余额的1%;关注类贷款计提比例为2%;次级类贷款计提比例25%;可疑类贷款计提比例为50%;损失类贷款计提比例为100%。(次级和可疑类贷款计提比例可以上下浮动20%)。

贷款已减值是什么科目?

贷款损失准备是什么意思?

贷款损失准备属于资产类科目,核算银行按规定提取的贷款损失减值准备,银行不承担风险的受托贷款等不计提贷款损失准备。

计提贷款损失准备的资产有:贴现资金、拆出资金、客户贷款、信用卡透支、协议透支、贸易融资、银团贷款、转贷款和垫款等。

相关思维导图模板

树图思维导图提供 《大秦山河策:资源争霸》游戏思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 《大秦山河策:资源争霸》游戏思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:3f07bbbdaebeff72ea0d228ef20286e9

树图思维导图提供 制图的基本准备 在线思维导图免费制作,点击“编辑”按钮,可对 制图的基本准备 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:863eea3d02cddf191b4ec66c5dece812

上海工商

上海工商