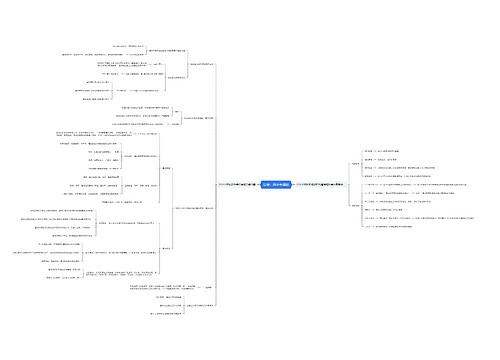

幼儿园会计科目设置,附相关账务处理思维导图

民办幼儿园建账一般采用《民办非营利组织会计制度》,私立幼儿园建账可以采用企业会计制度,也可以采用行政、事业单位会计制度,以下主要介绍幼儿园会计科目。

树图思维导图提供 幼儿园会计科目设置,附相关账务处理 在线思维导图免费制作,点击“编辑”按钮,可对 幼儿园会计科目设置,附相关账务处理 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:6f45fc09d8ae88920169967e4150b6f3

思维导图大纲

幼儿园会计科目设置,附相关账务处理思维导图模板大纲

幼儿园会计科目设置

按目前相关法规,民办幼儿园是公益性事业,属于民办非营利性组织,因此民办幼儿园执行《民办非营利组织会计制度》。私立幼儿园既不是财政拨款的行政事业单位,也不是民间非营利组织,因此可以根据企业会计制度设置会计科目,进行会计核算;也可以根据行政、事业单位会计制度进行会计核算。(所用会计科目依据财政部、教育部关于印发《中小学校财务制度》的通知)

幼儿园主要会计科目如下:

一、资产类

101现金

102银行存款

112应收及暂付款

115借出款

120材料

140固定资产

二、负债类

201借入款项

212应付及暂存款

222应交税金

三、净资产类

310固定基金

320专用基金

351经营结余

352结余分配

四、收入类

431教育事业收入

451经营收入

471其他收入

五、支出类

521教育事业支出(含工资、职工福利费、社保、公务费、业务费、设备购置费、修缮费和其他费用等)

551经营支出

幼儿园相关账务处理

1、支付教师工资(包含基本工资+津贴)

借:事业支出——基本工资

——津贴

贷:现金

2、支付教师房租费用(房补)

借:事业支出——租赁费

贷:现金

3、收取学生的入学费用

借:现金

贷:应缴财政专户

4、支付职工工衣款项

借:事业支出——专用材料费

贷:现金

5、退还学生的学费

借:应缴财政专户

贷:现金

6、支付电话补贴(话补)

借:事业支出——话补

贷:现金

7、支付水电费用

借:事业支出——水电费

贷:现金

8、现金采买学生伙食原料

借:事业支出

贷:现金

9、支付广告宣传费用

借:事业支出——办公费

贷:现金

10、扣除职工的工衣押金

借:现金

贷:其他应付款

更多推荐:幼儿园伙食费账务处理怎么做?

相关思维导图模板

树图思维导图提供 904名中国成年人第三磨牙相关知识、态度、行为和病史的横断面调查 在线思维导图免费制作,点击“编辑”按钮,可对 904名中国成年人第三磨牙相关知识、态度、行为和病史的横断面调查 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:10b9a8a2dd2fb4593f8130ef16c320fc

树图思维导图提供 幼儿园班级区域设计与材料投放 在线思维导图免费制作,点击“编辑”按钮,可对 幼儿园班级区域设计与材料投放 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:81d27ab73568e920e7806c95a8b21a1c

上海工商

上海工商