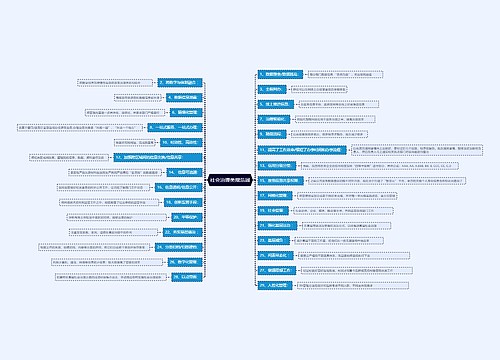

预提费用属于什么类科目?这个会计科目有哪些特点?思维导图

预提费用是什么类的会计科目?这个会计科目包括哪些内容有哪些特点?如果对这部分知识点不太了解,那就和树图网一起来学习一下吧!

树图思维导图提供 预提费用属于什么类科目?这个会计科目有哪些特点? 在线思维导图免费制作,点击“编辑”按钮,可对 预提费用属于什么类科目?这个会计科目有哪些特点? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:de26fdcd5cc858a3279d758c3b670e07

思维导图大纲

预提费用属于什么类科目?这个会计科目有哪些特点?思维导图模板大纲

预提费用会计科目的内容

1、本科目核算企业按照规定从成本费用中预先提取但尚未支付的费用,如预提的租金、保险费、借款利息、固定资产修理费用等;

2、按规定预提计入本期成本费用的各项支出,借记“制造费用”、“营业费用”、“管理费用”、“财务费用”等科目,贷记本科目;实际支出时,借记本科目,贷记“银行存款”等科目。实际发生的支出大于已经预提的数额,应当视同待摊费用,分期摊入成本;

3、本科目应按费用种类设置明细账,进行明细核算;

4、本科目期末贷方余额,反映企业已预提但尚未支付的各项费用;期末如为借方余额,反映企业实际支出的费用大于预提数的差额,即尚未摊销的费用。

待摊费用是资产吗?预提费用是负债吗?

待摊费用不是资产。原制度中所说的“待摊费用”是指企业已经支付,应当由当期和以后各期负担的费用。列为企业的一项资产项目。被划为入资产范畴。而所谓资产是指企业过去交易或事项形成的,由企业拥有或控制的,预期会给企业带来经济利益的资源,对企业来说具有有用性。可见资产的本质是一项经济资源。待摊费用最直接表现为企业的经济利益的流出和资产、所有者权益的减少,预期不会给企业带来任何经济利益的流入。因此,待摊费用不符合资产的定义,不能被划入资产的范畴。

预提费用也不是负债。原制度中所说的“预提费用”是指企业按照规定从成本费用中预先提取但尚未实际支付的费用。这些费用预期确实会导致经济利益流出企业,而所谓负债是指企业过去的交易或者事项形成的,预期会导致经济利益流出企业的现时义务。负债作为现实义务,是过去已经发生的交易或事项所生的结果。只有过去发生的交易或事项才能增加或减少企业的负债。然而,预提费用并不是企业过去的交易或事项形成的现实义务,同样不符合负债要素的定义,不能被划入负债的范畴。

以上就是有关预提费用的相关内容,希望能够帮助大家,想了解更多的会计知识,请多多关注树图网!

相关思维导图模板

树图思维导图提供 数智技术在工程设备管理中的应用 在线思维导图免费制作,点击“编辑”按钮,可对 数智技术在工程设备管理中的应用 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f9a2de84ad9a9ceebc96385d71be9ebe

树图思维导图提供 title: 2024-11-8未命名文件 tags: 影像诊断与手术后符合率统计与分析报告鱼骨图 在线思维导图免费制作,点击“编辑”按钮,可对 title: 2024-11-8未命名文件 tags: 影像诊断与手术后符合率统计与分析报告鱼骨图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f19c198bf7435acf7735ee5051a89d7b

上海工商

上海工商