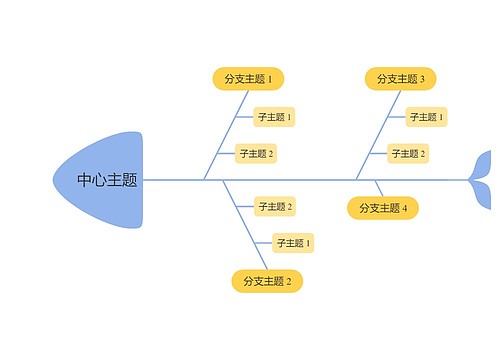

当期可抵减加计抵减额可以结转下期抵减吗?思维导图

自2019年4月1日起,对于符合条件的从事邮政服务、电信服务、现代服务和生活服务业一般纳税人适用加计抵减优惠政策。那么可抵减加计抵减额可以结转下期抵减吗?

树图思维导图提供 当期可抵减加计抵减额可以结转下期抵减吗? 在线思维导图免费制作,点击“编辑”按钮,可对 当期可抵减加计抵减额可以结转下期抵减吗? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:33726be2241fec708ebdfa58a16e44a6

思维导图大纲

当期可抵减加计抵减额可以结转下期抵减吗?思维导图模板大纲

当期可抵减加计抵减额是否可以结转下期抵减?

加计抵减是指符合条件的从事生产、生活性服务业纳税人按照当期可抵扣进项税额加计10%,抵减应纳税额的税收政策。如果抵减前的应纳税额等于零,则当期可抵减加计抵减额可以全部结转下期抵减;如果抵减前的应纳税额比零大,且大于当期可抵减加计抵减额的,那么当期可抵减加计抵减额全额从抵减前的应纳税额中抵减;如果抵减前的应纳税额比零大,并且小于或等于当期可抵减加计抵减额的,则以当期可抵减加计抵减额抵减应纳税额至零,对于未抵减完的当期可抵减加计抵减额,可以结转下期继续抵减。

加计抵减会计分录

1、会计准则:

借:应交税费—增值税加计抵减

贷:其他收益

2、小企业会计准则:

借:应交税费—增值税加计抵减

贷:营业外收入

加计抵减额可以申请留抵退税吗?

加计抵减政策适用哪些行业?

1、提供邮政服务、电信服务、现代服务、生活服务取得的销售额占全部销售额的比重超过50%(不含本数)的纳税人适用加计抵减政策。

2、纳税人出口货物劳务、发生跨境应税行为不适用加计抵减政策。

3、增值税加计抵减政策执行期限为2019年4月1日——2021年12月31日。

相关思维导图模板

树图思维导图提供 影子还可以怎么玩 在线思维导图免费制作,点击“编辑”按钮,可对 影子还可以怎么玩 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4d614e09bfb803c46b43c88c3b44bc79

相关思维导图专辑

相似思维导图模板

Copyright©2022-2025 树图网shutu.cn 版权所有|上海聚石塔网络科技有限公司|网站备案号:沪ICP备2021036420号-3|![]() 沪公网安备 31011502019485号|

沪公网安备 31011502019485号| 上海工商

上海工商