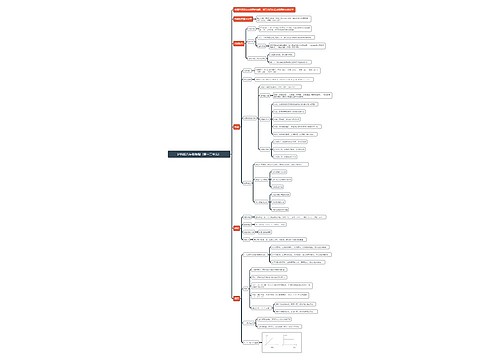

待抵扣进项税在哪个科目中核算思维导图

关于待抵扣进项税应计入哪个科目,该怎样核算?虽然学了税法,但是还是有很多小伙伴不了解待抵扣进项税该计入什么科目,以下是树图网为大家整理的资料以供参考。

树图思维导图提供 待抵扣进项税在哪个科目中核算 在线思维导图免费制作,点击“编辑”按钮,可对 待抵扣进项税在哪个科目中核算 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4649e60d12ec94252283051053316650

思维导图大纲

待抵扣进项税在哪个科目中核算思维导图模板大纲

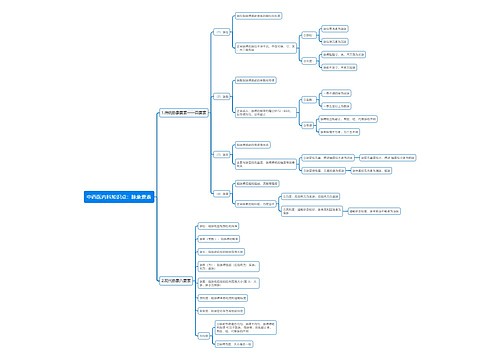

待抵扣进项税在哪个科目中核算?

待抵扣进项税是指已取得增值税扣税凭证并经税务机关认证,按照规定准予以后期间从销项税额中抵扣的进项税额。例如:辅导期一般纳税人进项税额计入这个待抵扣进项税额科目。

待抵扣进项税额的计算方式

待抵扣进项税额是已经做了记账,但是未认证的进项税额。

根据规定,一般纳税人购进货物、加工修理修配劳务、服务、无形资产或不动产,用于简易计税方法计税项目、免征增值税项目、集体福利或个人消费等,其进项税额按照现行增值税制度规定不得从销项税额中抵扣的,取得增值税专用发票时,应借记相关成本费用或资产科目,其分录为:

借:应交税费--待认证进项税额

贷:银行存款/应付账款/预付账款/应付票据

经税务机关认证后,待抵扣进项税额转入进项税额

借:应交税费--应交增值税(进项税额)

贷:应交税费--待认证进项税额

转出时,记入"进项税额转出"

借:相关成本费用或资产科目

贷:应交税费--应交增值税(进项税额转出)

相关思维导图模板

树图思维导图提供 数智技术在工程设备管理中的应用 在线思维导图免费制作,点击“编辑”按钮,可对 数智技术在工程设备管理中的应用 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f9a2de84ad9a9ceebc96385d71be9ebe

树图思维导图提供 职业生涯人物访谈 在线思维导图免费制作,点击“编辑”按钮,可对 职业生涯人物访谈 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:c1f2e2bd2ea229fce3f9797aa82def65

上海工商

上海工商