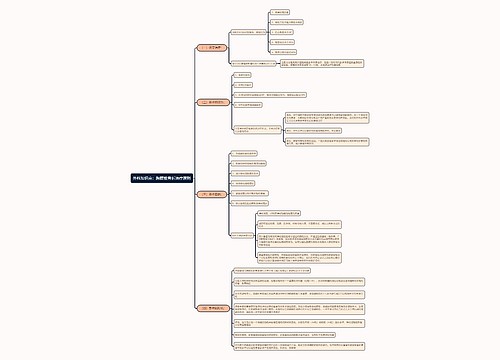

营改增后人力资源外包的相关账务处理思维导图

不知道大家有没有听说过劳务派遣公司,现在很多这种人力资源外包公司,但是相关的账务处理你知道怎么做吗?如果不了解这部分的内容,那就和树图网一起来学习吧。

树图思维导图提供 营改增后人力资源外包的相关账务处理 在线思维导图免费制作,点击“编辑”按钮,可对 营改增后人力资源外包的相关账务处理 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:55def2c20729c65f1b106a0733704b6e

思维导图大纲

营改增后人力资源外包的相关账务处理思维导图模板大纲

人力资源外包服务

纳税人提供人力资源外包服务,按照经纪代理服务缴纳增值税,其销售额不包括受客户单位委托代为向客户单位员工发放的工资和代理缴纳的社会保险、住房公积金。

根据(国家税务总局公告2015年第34号)第三条“企业接受外部劳务派遣用工支出税前扣除问题”规定:企业接受外部劳务派遣用工所实际发生的费用,应分两种情况按规定在税前扣除:按照协议(合同)约定直接支付给劳务派遣公司的费用,应作为劳务费支出;直接支付给员工个人的费用,应作为工资薪金支出和职工福利费支出。其中属于工资薪金支出的费用,准予计入企业工资薪金总额的基数,作为计算其他各项相关费用扣除的依据。

相关案例

某劳务派遣公司2017年5月份签约两个客户,其中A客户每月收取费用50000元,支付给派遣员工的费用46000元;B客户每月收取费用40000元,支付给派遣员工的费用为38000元。

该劳务派遣公司对A客户采用一般计税方式,对B客户采用简易计税方式,则,

会计处理如下:

针对A客户的账务处理如下(税率为6%):

借:应收账款 A客户 50000.00

贷: 主营业务收入 一般计税 47169.81

应交税费 应交增值税(销项税额)2830.19

借:主营业务成本 一般计税 46000.00

贷:应付职工薪酬 工资薪金等 46000.00

针对B客户的会计处理如下(征收率为5%):

借:应收账款 B客户 40000.00

贷:主营业务收入 简易计税 38095.24

应交税费 简易计税 1904.76

借:主营业务成本 简易计税 36190.48

应交税费 简易计税 1809.52

贷:应付职工薪酬 工资薪金等 38000.00

以上就是有关营改增后的人力资源外包的相关账务处理的知识点,希望能够帮助到大家,想了解更多有关会计的知识点,请多多关注树图网!

人力资源外包是否可以差额征税?如何开票?

相关思维导图模板

树图思维导图提供 904名中国成年人第三磨牙相关知识、态度、行为和病史的横断面调查 在线思维导图免费制作,点击“编辑”按钮,可对 904名中国成年人第三磨牙相关知识、态度、行为和病史的横断面调查 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:10b9a8a2dd2fb4593f8130ef16c320fc

树图思维导图提供 线上销售全链路布局 在线思维导图免费制作,点击“编辑”按钮,可对 线上销售全链路布局 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d7d9de3c963dd0170f070d111b460b99

上海工商

上海工商