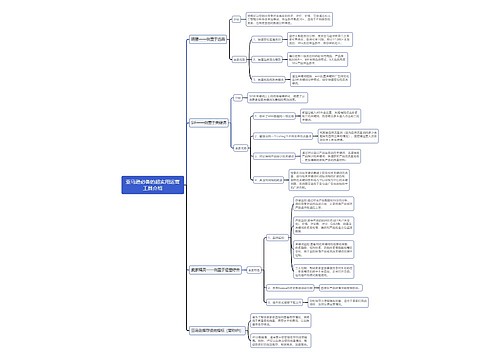

提前开票和未发生销售业务开票的区别思维导图

提前开票和未发生业务开票是很多会计人在实际工作中会混淆的情况,那么到底这两者的区别在哪里,开票方应该做什么样的账务处理,和树图网一起来学习吧。

树图思维导图提供 提前开票和未发生销售业务开票的区别 在线思维导图免费制作,点击“编辑”按钮,可对 提前开票和未发生销售业务开票的区别 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:31b9c5e3730d612ebe056d55164c9e71

思维导图大纲

提前开票和未发生销售业务开票的区别思维导图模板大纲

提前开票算不算虚开发票

如果双方签订了销售合同,说明存在真实的商品交易且开具发票符合文件规定,就不能认为是虚开发票。填开发票的单位和个人,必须在发生经营业务确认营业收入时开具发票。未发生经营业务一律不准开具发票,销售商品、提供服务以及从事其他经营活动的单位和个人,对外发生经营业务收取款项,收款方应当向付款方开具发票。

提前开票不能一棒子打死,都算虚开,那企业经营业务没有办法开展,很多预收款,预收款开票都算虚开!只要将来有业务发生,或者相关证据证明确实开具发票时证明有业务会发生。

开票就要确认收入是不准确的

只要你签定了销售合同,也实际发生了业务,只是没有收到,是可以开发票的。你可以查看一下销售收入的时间来确定开票的时间。只要开了发票就要当月纳税,或是未开票但是收入已形成,也要做未开票收入来申报纳税。

什么叫虚开发票

是指在没有任何购销事实的前提下,为他人、为自己或让他人为自己或介绍他人开具发票的行为。

根据(国家税务总局公告2014年第39号)的解读:纳税人对外开具的销售货物的增值税专用发票,纳税人应当拥有货物的所有权,包括以直接购买方式取得货物的所有权,也包括“先卖后买”方式取得货物的所有权。所谓“先卖后买”,是指纳税人将货物销售给下家在前,从上家购买货物在后。

注意事项:增值税收入、会计口径收入、企业所得税口径收入不是一回事

1.增值税收入——确认(除按规定开具的不征税收入的特殊发票情况)

《中华人民共和国增值税暂行条例》、财税(2016)36号文件和《国家税务总局关于增值税纳税义务发生时间有关问题的公告》(国家税务总局公告2011年第40号)规定,先开具发票的,为开具发票的当天。

开票方应该进行的账务处理

根据(财会〔2016〕22号):按照增值税制度确认增值税纳税义务发生时点早于按照国家统一的会计制度确认收入或利得的时点的,应将应纳增值税额,借记“应收账款”科目,贷记“应交税费——应交增值税(销项税额)”或“应交税费——简易计税”科目,按照国家统一的会计制度确认收入或利得时,应按扣除增值税销项税额后的金额确认收入。

以上就是有关提前开票和未发生销售业务开票的知识点,希望能够帮助到大家,想了解更多有关的会计知识,请多多关注树图网!

发票丢失怎么办?要罚钱吗?

相关思维导图模板

树图思维导图提供 904名中国成年人第三磨牙相关知识、态度、行为和病史的横断面调查 在线思维导图免费制作,点击“编辑”按钮,可对 904名中国成年人第三磨牙相关知识、态度、行为和病史的横断面调查 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:10b9a8a2dd2fb4593f8130ef16c320fc

树图思维导图提供 第六章 群体传播与组织传播_副本 在线思维导图免费制作,点击“编辑”按钮,可对 第六章 群体传播与组织传播_副本 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1672f555831e7d9a3bb2cf2fb792cb49

上海工商

上海工商