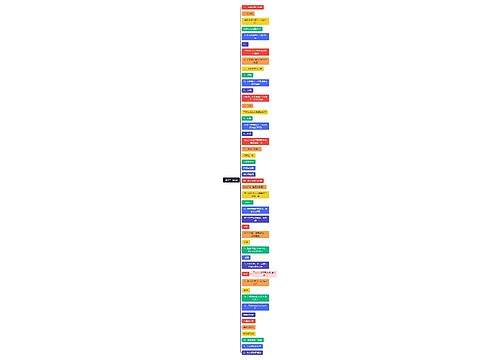

多余备用金怎样做记账凭证?会计人赶紧学起来!思维导图

财务在完成账务处理相关工作时,记账凭证十分重要。公司通常会准备一定备用金,那么对于多余备用金该怎样做记账凭证?接下来,就跟着树图网小编一起来瞧瞧吧!

树图思维导图提供 多余备用金怎样做记账凭证?会计人赶紧学起来! 在线思维导图免费制作,点击“编辑”按钮,可对 多余备用金怎样做记账凭证?会计人赶紧学起来! 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1fee88863aee2d16c9e852d3d6b7cada

思维导图大纲

多余备用金怎样做记账凭证?会计人赶紧学起来!思维导图模板大纲

多余备用金怎样做记账凭证?

第一种普遍情况:备用金,有的人直接在现金科目设置了一个较现金—备用金的二级科目。那么这一备用金则不用冲销。也可以将其挂账到个人。

比如:

借:其他应收款—(个人备用金)

贷:现金

第二种情况:如果公司准备的备用金,对一次支出的金额做了规定,但出现老板将多余现金拿走的情况。那么就可以在老板领备用金的时候,等其之后用发票进行报销,再冲销。最终将其当作差旅等费用进行处理。比如:

第一步

借:其他应收款——老板(个人)

贷:现金

第二步

借:管理费用/营业费用

贷:其他应收款—老板(个人)

这样处理的时候,我们可以看到其他应收款这一科目最后余额是0。对于什么时候、什么人报销过相关情况,也一目了解。具体要计入什么费用,需要根据报销的人是属于哪个科室的。

如果员工领备用金的时候已经做账了,那么来报销的时候收据该怎么写呢?

员工对备用金进行领取的时候,是对借款单进行填写。将其作为其他应收款来入账。来报销的时候对借支款进行结清,分为以下两种情况:

1、当报销金额比借支金额小,员工交回借支余款的时候,财务上应当开出收款收据。应在用途栏上注明“收回XX人X月X日借支余款”,收回的现金就是金额,原始凭证也就是报销发票等凭证和收款收据。

借:管理费用(实际报销数)

库存现金(差额)

贷:其他应收款--XX员工(原借支数)

2、当报销金额要比借支金额大,则应当按照实际报销单据来入账,补付相应现金,不用另开收据。

借:管理费用(实际报销数)

贷:其他应收款—XX员工(原借支数)

库存现金(差额)

收据本上应当写明:收据本上相应的时间与人员姓名写上,并在收据内容方面,注明“xx员工于xx时间支取备用金xx元,现收到相应备用金使用的发票,总计金额xx元”。

白纸上应当写明:今收到xx员工报销的发票若干,总计金额为xx元,用以冲抵xx时间支取的备用金。

相关思维导图模板

树图思维导图提供 PRAGMATICS 在线思维导图免费制作,点击“编辑”按钮,可对 PRAGMATICS 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5c88b9d082a71ef59715fa269758e09b

树图思维导图提供 确养号-2必做 在线思维导图免费制作,点击“编辑”按钮,可对 确养号-2必做 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:2c71a3671e7678a0426677c3dc36c84c

相关思维导图专辑

相似思维导图模板

Copyright©2022-2025 树图网shutu.cn 版权所有|上海聚石塔网络科技有限公司|网站备案号:沪ICP备2021036420号-3|![]() 沪公网安备 31011502019485号|

沪公网安备 31011502019485号| 上海工商

上海工商