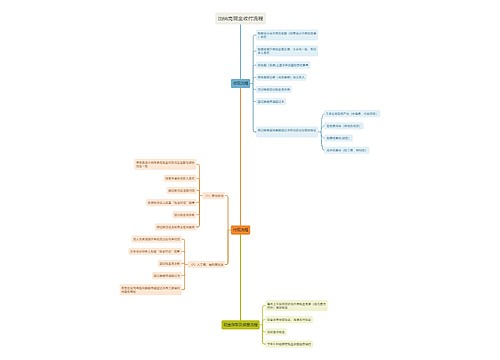

2021个人所得税APP退税操作流程思维导图

2021年度个税汇算清缴正火热进行,时间为2022年3月1日至6月30日,值得注意是的,3月16日起,纳税人无需预约即可登录手机个人所得税 APP 或网页端直接办理。具体的退税操作流程我们一起来看看吧。

树图思维导图提供 2021个人所得税APP退税操作流程 在线思维导图免费制作,点击“编辑”按钮,可对 2021个人所得税APP退税操作流程 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:9e49d0517b48c0399f171e462481df91

思维导图大纲

2021个人所得税APP退税操作流程思维导图模板大纲

一、下载个税APP

您可以登录国家税务总局官方网站,在网站右上角选择“个税APP”,通过扫码进行下载。您也可以在各大官方手机应用商城下载。

如果忘记密码,可以通过“找回密码”功能进行重置。

提醒:认准“国家税务总局发布”

二、进入2021综合所得年度汇算专题

三、汇算清缴前准备工作

1.查看收入情况

提示1:纳税人在通过自然人电子税务局网页端、手机APP查询本人的收入纳税记录时,如对某笔收入有疑问,可先就该笔收入纳税情况与支付单位联系核实。如属于支付单位申报错误,可由支付单位为纳税人办理更正申报;如双方确实对该笔收入有争议,纳税人可就该笔收入信息进行申诉。我们建议,纳税人要认真阅读申诉须知,对申诉信息的真实性、准确性和完整性负责,同时请保存好相关佐证材料,以备后续税务机关进行联系核实。

提示2:如果属于下列情形之一可能是正常现象,无需发起异议申诉,建议先与扣缴单位核实:

(1)您的离职时间与申诉发起时间间隔不超过2个月(可能是由于扣缴单位办理离职手续时间较长原因导致);

(2)您与所在的单位还有未结清的收入事项,离职后扣缴义务人仍需为您发放收入并进行扣缴申报;

(3)您虽然未在该单位任职,但是曾经从该单位取得所得,如讲课费、顾问费、利息、稿费、租金、中奖等收入;

(4)被申诉单位可能变更名称;

(5)被申诉单位是代为发放工资并申报的劳务派遣方。

2.核实专项附加扣除信息

提醒1:夫妻、父母之间要测算选择,综合所得汇算清缴时可以和平时预缴的时候不一样,如有多子女的父母,可以对不同的子女选择不同的扣除方式,即对子女甲可以选择由一方按照每月1000元的标准扣除,对子女乙可以选择由双方分别按照每月500元的标准扣除。综合所得汇算清缴时,需要关注夫妻双方谁的适用税率高,就全部在谁的综合所得中扣除,平时如何扣除不影响。

提醒2:根据个人所得税专项附加扣除有关规定,税务机关对纳税人提供的专项附加扣除信息开展核查,纳税人无法提供留存备查资料或其他佐证材料的,不得享受相关专项附加扣除。纳税人报送虚假专项附加扣除信息,主管税务机关应当责令其改正;情形严重的,应当纳入有关信用信息系统,并按照国家有关规定实施联合惩戒;涉及违反税收征管法等法律法规的,税务机关依法进行处理。纳税人切勿因一时贪念触犯法律。如:在没有医药费用支出的情况下,填报了80000元的大病医疗专项附加扣除并提交退税申请,最后没有盼来退税,而是收到了税务机关请其提供佐证资料的消息,还可能面临被记录不良纳税信用的风险。

3.出现未通过公安部门验证信息

专项附加扣除信息作废成功后再点击“个人中心”-”家庭成员“,选择其中一员,点击”删除“或”修改“,重新参照家庭成员身份证或户口本信息正确填写,验证通过后点击保存。

如正确采集了家庭成员信息还提示:您提交的***的身份信息未通过公安部门验证,请携带本人身份证及家庭成员身份证或户口本就近办税大厅办理。

4、核实银行卡信息

提醒:符合条件的银行卡须具备以下条件:

(1)银行卡需为纳税人本人在中国境内的银行开户;

(2)为了避免退税不成功,建议您填报I类账户,具体可以通过网上银行或直接向开户银行查询或咨询;

(3)收到退税前,请保持银行卡状态正常。如果您的银行卡账户处于注销、挂失、未激活、收支有限额、冻结等状态,均可能影响您收到退税。

三、开始申报

查看“2021综合所得年度汇算”专题——点击“开始申报”,或通过“我要办税”或下方“办税”-综合所得年度汇算”发起申报。

提示:个人所得税年度汇算制度施行以来,一些不法分子瞄准了纳税人急于获取退税、乐于获取退税的心理,推出所谓的“退税秘笈”,吸引点击和流量,博取眼球和关注。税务机关郑重提醒,要留意税务局官方公布的各类通知和信息,切勿听信网络上各类涉税小道消息,应如实填报自己的收入和扣除情况。

(一)简易申报

进入申报界面——选择“简易申报”——阅读并点击“我已阅读并知晓”。

确认“任职受雇单位”——可点击“查看收入纳税数据”查看收入纳税明细数据——确认个人基础信息、已缴税额无误后提交申报——勾选“我已阅读并同意”——点击“确认”,即可完成简易申报。

(二)标准申报

如您选择标准申报,有两种填报方式,您可选择使用预填服务,也可使用空白申报表申报,无论选择哪种方式,都可以预先查看相关收入纳税数据,建议选择“我需要申报表预填服务”,方便、准确又快捷。

操作路径如下:

确认选择后,阅读并点击“我已阅读并知晓”——选择确认“任职受雇单位”——点击“下一步”——逐一确认收入和税前扣除。

其中奖金有两种计税方式,可选择一笔作为全年一次性奖金单独计算纳税,也可全部并入综合所得,您可视需要自行选择。

提示:一般情况下,纳税人单独计算全年一次性奖金的个人所得税,可以避免因奖金并入综合所得后提高适用税率的情况。但对于部分中低收入者而言,如果将全年一次性奖金并入当年综合所得,扣除基本减除费用、专项扣除、专项附加扣除以及其他扣除等后,可能无须缴纳税款或者缴纳较少税款。因此,不同收入群体,可以根据实际情况,选择是否将全年一次性奖金并入综合所得进行计算。

举例来说,假设邓女士2021年全年的综合所得收入额为20万元,公司在2021年1月向其发放2020年度的全年一次性奖金12万元。在不考虑其他扣除情况下,邓女士如果选择将12万元的奖金并入综合所得计算,则其2021年全年综合所得应纳税所得额为:200000+120000-60000=260000(元),查询《个人所得税税率表(综合所得适用)》,适用20%的税率,速算扣除数为16920,则邓女士全年个人所得税应纳税税额为:260000×20%-16920=35080(元)。

邓女士如果单独计算全年一次性奖金的个人所得税,那么,邓女士应以全年一次性奖金收入除以12个月得到的数额,即每月:120000÷12=10000(元),按照按月换算后适用10%的税率,速算扣除数为210,因此,邓女士的全年一次性奖金应纳税额为:120000×10%-210=11790(元)。同时,邓女士2021年度的综合所得应纳税所得额为:200000-60000=140000(元),适用10%的税率,速算扣除数为2520,则其综合所得对应的应纳税额为:140000×10%-2520=11480(元)。综上所述,邓女士2021年全年个人所得税应纳税额为:11480+11790=23270(元)。

根据邓女士的收入情况来看,如果选择全年一次性奖金不并入综合所得,所需缴纳的个人所得税税款更少。考虑到每个人的收入、专项扣除、专项附加扣除以及可享受的税收优惠等情况不同,纳税人可以根据自身实际情况,具体测算应纳个人所得税税额后,对比择优,确定自身全年一次性奖金的计税方法。

提示:“免税收入和税前扣除”等项目进行核对或填报,比如代开劳务报酬缴纳的附加税、税收优惠型商业健康保险产品的支出公益捐赠等。

1.下列收入不属于免税的福利费范围:

(1)超过国家规定的比例或基数计提福利费、工会经费中支付给个人的各种补贴、补助;

(2)从福利费和工会经费中支付给单位职工的人人有份的补贴、补助;

(3)单位为个人购买汽车、住房、电子计算机等不属于临时性生活困难补助性质的支出。

2.军人的转业费、复员费免征个人所得税,因此不需要并入综合所得进行年度汇算。

3.按照国家统一规定发给干部、职工的安家费、退职费、退休工资、离休工资、离休生活补助费免征个人所得税,因此不需要并入综合所得进行年度汇算。

4.个人领取原提存的住房公积金、基本医疗保险金、基本养老保险金时,免予征收个人所得税,因此不需要并入综合所得进行年度汇算。

还有残疾、孤老和烈属取得综合所得办理汇算清缴时,汇算清缴地与预缴地规定如果不一致,可以用预扣预缴地规定计算的减免税额与用汇算清缴地规定计算的减免税额相比较,按照孰高值确定减免税额。

对“收入”、“费用”、“免税收入和税前扣除”等项目一一核对或填报——点击“下一步”——系统根据计算结果在左下方显示“应补税额”或“应退税额”——核对无误后点击“提交申报”——勾选“我已阅读并同意”——点击“确认”,即可完成申报。

提示:别担心,如您在填报空白申报表时存在困难,可点击上方“使用预填服务”再次选择使用申报表项目预填服务。

四、退税和补税

提示:多项收入合并计 补税退税都可能

居民个人周有才全年工资薪金460000元,在杂志上发表文章取得稿酬收入20000元,符合条件的减除费用和各项扣除共计150000元,他在办理综合所得年度汇算时发现需要补税560元。周有才觉得,无论是工资薪金还是稿酬,单位和杂志社都已经给自己交过税了,没必要再补一笔钱,而且身边的朋友大多数都是退税,怎么自己就是补税呢?于是迟迟未办年度汇算。税务机关发现后向他讲解了税收政策,督促他及时办理了补税申报。

温馨提示:2019年新个人所得税法实施后,我国开始适用综合与分类相结合的个人所得税制度。居民个人取得的工资薪金、劳务报酬、稿酬和特许权使用费四项综合所得,需要在平时已预缴税款的基础上“查遗补漏,汇总收支,按年算账,多退少补”,该制度使得一个纳税年度内同等收入水平的人税负相同,促进了分配公平,是国际通行做法。一般来讲,纳税人除工资薪金外,还有劳务报酬、稿酬、特许权使用费所得的,各项收入加总后导致适用的税率高于预缴时的税率,就会产生补税。周有才预缴工资薪金所得个税适用25%税率,预缴稿酬所得个税适用20%税率,合并计算后,稿酬所得也要适用25%的税率,因此需要补税560元。办理年度汇算有补有退,都是正常情况,大家要平常心看待。

(一)退税

申报结果为退税的,您可点击“申请退税”,选择已绑定的银行卡,点击“提交”,完成申报。经税务机关和国库审核同意后,退税款即可直达您的银行账户。如未添加银行卡,可选择“添加银行卡信息”。

(二)补税

申报结果为缴税的,则跳转到缴税页面,您可点击“立即缴税”,通过三方协议支付、云闪付、银联卡支付、微信、支付宝等多种方式完成缴税。

提示:年度综合所得收入不超过12万元且需要汇算清缴补税的,或者年度汇算清缴补税金额不超过400元的,居民个人可免于办理个人所得税综合所得汇算清缴。可以在页面中选择“享受免申报”,并确认提交,纳税人则可以不用补税;选择“继续申报”,则需进行税款缴纳。

版权归原作者所有,由于部分文章无法鉴别有真实法定的原创者,如对版权有异议,请及时在后台与我们联系,我们将第一时间做出处理。

本文来源:税务总局、上海税务、厦门税务、大连税务等官方资料整理

相关思维导图模板

树图思维导图提供 环境设计各业务版块流程图 在线思维导图免费制作,点击“编辑”按钮,可对 环境设计各业务版块流程图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:bb759aacdf9404fdef4191a557718654

树图思维导图提供 工艺流程图 在线思维导图免费制作,点击“编辑”按钮,可对 工艺流程图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a8e31ea83041e28a9ece5f7d7121fc30

上海工商

上海工商