省部级单位给员工发放专家津贴是否要缴个税?思维导图

关于个人所得税什么情况下需要扣缴,什么情况下可以免征,很多人还是区分不清,接下来树图网通过一个例子为大家详细讲解。

树图思维导图提供 省部级单位给员工发放专家津贴是否要缴个税? 在线思维导图免费制作,点击“编辑”按钮,可对 省部级单位给员工发放专家津贴是否要缴个税? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:9e96943cfc546f50b664a4aec865165e

思维导图大纲

省部级单位给员工发放专家津贴是否要缴个税?思维导图模板大纲

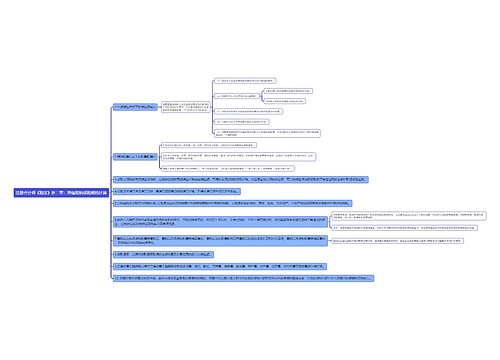

问:由国家电网公司拨入我单位,发放给职工的“国家电网公司优秀专家津贴”,由于国家电网公司属于部级单位,这部分津贴是否可以免缴个人所得税?

答:《中华人民共和国个人所得税法》(主席令2007年85号)第四条规定,下列各项个人所得,免纳个人所得税:一、省级人民政府、国务院部委和中国人民解放军军以上单位,以及外国组织、国际组织颁发的科学、教育、技术、文化、卫生、体育、环境保护等方面的奖金;三、按照国家统一规定发给的补贴、津贴;《中华人民共和国个人所得税法实施条例》(国务院令2008年第519号)第十三条规定,税法第四条第三项所说的按照国家统一规定发给的补贴、津贴,是指按照国务院规定发给的政府特殊津贴、院士津贴、资深院士津贴,以及国务院规定免纳个人所得税的其他补贴、津贴。

《国家税务总局关于印发的通知》(国税发[1994]89号)规定:

(一)条例第十三条规定,对按照国务院规定发给的政府特殊津贴和国务院规定免纳个人所得税的补贴、津贴,免予征收个人所得税。其他各种补贴、津贴均应计入工资、薪金所得项目征税。

(二)下列不属于工资、薪金性质的补贴、津贴或者不属于纳税人本人工资、薪金所得项目的收入,不征税:1.独生子女补贴;2.执行公务员工资制度未纳入基本工资总额的补贴、津贴差额和家属成员的副食品补贴;3.托儿补助费;4.差旅费津贴、误餐补助。

根据上述文件规定,国家电网公司,不属于“省级人民政府、国务院部委和中国人民解放军军以上单位”。同时,其发放的津贴不属于“按照国家统一规定发给的补贴、津贴”,应该按“工资、薪金”计算缴纳个人所得税,不能免征个人所得税。

相关思维导图模板

树图思维导图提供 1113爆卡会总结会会议纪要 在线思维导图免费制作,点击“编辑”按钮,可对 1113爆卡会总结会会议纪要 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:aaf6c152a765d5821e8e1787f2b3226e

树图思维导图提供 主机安全防御 在线思维导图免费制作,点击“编辑”按钮,可对 主机安全防御 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:fa34d4fe2f232e3cb5713f4995d45a66

相似思维导图模板

Copyright©2022-2025 树图网shutu.cn 版权所有|上海聚石塔网络科技有限公司|网站备案号:沪ICP备2021036420号-3|![]() 沪公网安备 31011502019485号|

沪公网安备 31011502019485号| 上海工商

上海工商