发放礼品企业所承担的个税怎么做会计分录?思维导图

如今,很多企业都会为员工发放相应的礼品作为福利,然而当中所涉及到的个税问题很多财会人员并不清楚怎么进行账务处理,对此树图网一一为大家详解。

树图思维导图提供 发放礼品企业所承担的个税怎么做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 发放礼品企业所承担的个税怎么做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:011f02f05276a338d4e597063da7e2c4

思维导图大纲

发放礼品企业所承担的个税怎么做会计分录?思维导图模板大纲

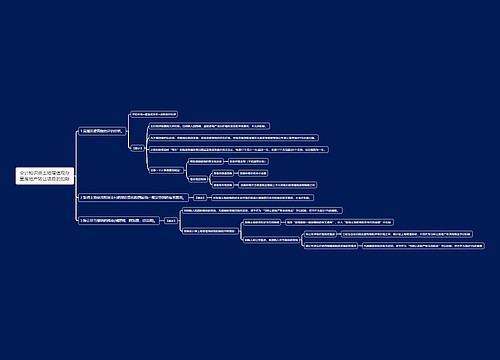

问:发放礼品企业负担的个人所得税如何进行账务处理?

答:税法规定,雇主为雇员负担的个人所得税款,若计入个人工资、薪金,则可税前扣除;若列支企业管理费,则不可税前扣除。《国家税务总局关于纳税人取得不含税全年一次性奖金收入计征个人所得税问题的批复》规定,根据企业所得税和个人所得税的现行规定,企业所得税的纳税人、个人独资和合伙企业、个体工商户为个人支付的个人所得税款,不得在所得税前扣除。

相关会计分录

根据《企业会计准则第9号——职工薪酬》,“应付职工薪酬”科目核算企业应付职工薪酬的提取、结算、使用等情况。如企业与管理部门某员工约定,月薪为税后4000元,则企业须每月为该员工承担个人所得税15.46元(其他未提及事项忽略不计)。

企业账务处理(单位:元):

1.企业承担的个人所得税作为工资、薪金列支

支付工资、薪金:

借:应付职工薪酬 4015.46

贷:库存现金 4000

应交税费——个人所得税 15.46

计提工资、薪金:

借:管理费用 4015.46

贷:应付职工薪酬 4015.46

2.企业承担的个人所得税作为管理费列支

支付工资、薪金:

借:应付职工薪酬 4000

贷:库存现金 4000

计提承担的个人所得税:

借:管理费用 15.46

贷:应交税费——个人所得税 15.46

计提工资、薪金:

借:管理费用 4000

贷:应付职工薪酬 4000

企业承担的个人所得税,单独作为企业管理费用列支的15.46元,汇算清缴时应作纳税调增处理。

相关思维导图模板

树图思维导图提供 投资、成本、收入、税金与利润 在线思维导图免费制作,点击“编辑”按钮,可对 投资、成本、收入、税金与利润 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5f532ebc4acdd42d83a93c3ce471136d

树图思维导图提供 税率与征收率思维脑图 在线思维导图免费制作,点击“编辑”按钮,可对 税率与征收率思维脑图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:9448cd8f19644069dc76c7f7bbc543f3

上海工商

上海工商