所得税费用属于哪个科目?怎么做会计分录?思维导图

所得税费用是企业取得经营利润时所缴纳的所得税,会计核算时,可设置所得税费用科目、应交税费科目进行核算。那么所得税费用应属于哪类科目?如何做会计分录?

树图思维导图提供 所得税费用属于哪个科目?怎么做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 所得税费用属于哪个科目?怎么做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:24d0bc7ccc0e738c1abcf27b880e9577

思维导图大纲

所得税费用属于哪个科目?怎么做会计分录?思维导图模板大纲

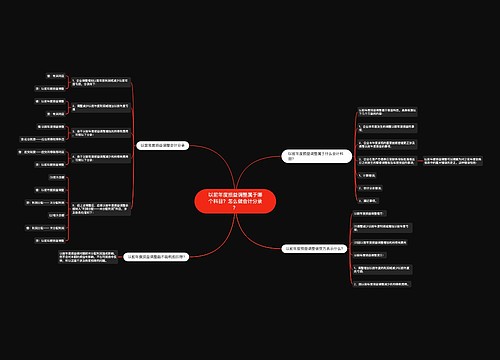

所得税费用属于什么会计科目?

所得税费用属于损益类科目。

所得税费用是指企业经营利润应交纳的所得税。“所得税费用”,核算企业负担的所得税,一般不等于当期应交所得税,而是当期所得税和递延所得税之和,即为从当期利润总额中扣除的所得税费用。

所得税费用的会计分录

计提时:

借:所得税费用

贷:应交税费-应交企业所得税

上缴时:

借:应交税费-应交企业所得税

贷:银行存款

月末结转:

借:本年利润

贷:所得税费用

所得税费用和应交所得税的区别

应交所得税:核算企业按照税法规定计算应交纳的企业所得税。

所得税费用:核算企业根据所得税准则确认的应从当期利润总额中扣除的所得税费用。

“所得税费用”核算的是企业负担的所得税,是损益类科目;“应交税费-应交所得税”是负债类科目,是指企业按照国家税法规定,应从生产经营等活动的所得中交纳的税金。

所得税费用的计算方法

所得税费用=当期所得税+递延所得税(费用)

(一)当期所得税的计算

当期所得税即为当期应交所得税。

应交所得税=应纳税所得额×企业所得税税率

=(税前会计利润+纳税调整增加额-纳税调整减少额)×企业所得税税率

(二)递延所得税的计算

递延所得税包括递延所得税资产和递延所得税负债。

递延所得税资产发生额=递延所得税资产期末余额-递延所得税资产期初余额

递延所得税资产发生额为正数(增加),记入借方。递延所得税资产发生额为负数(减去),记入贷方。

递延所得税负债发生额=递延所得税负债期末余额-递延所得税负债期初余额

递延所得税负债发生额为正(增加)数,记入贷方。递延所得税负债发生额为负数(减少),记入借方。

递延所得税费用=(递延所得税负债期末余额-递延所得税负债期初余额)-(递延所得税资产期末余额-递延所得税资产期初余额)

相关思维导图模板

树图思维导图提供 以前年度损益调整属于哪个科目?怎么做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 以前年度损益调整属于哪个科目?怎么做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:73e789319199e6f2516f2992f316ddab

树图思维导图提供 疫情期间口罩走什么会计科目?会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 疫情期间口罩走什么会计科目?会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1c72dbfdd58c880c263c7217068f4c7f

上海工商

上海工商