计算并结转所得税费用会计分录怎么做?思维导图

企业取得经营利润的同时,一般伴随着所得税费用的发生。计算并结转所得税费用时,如何编制会计分录?

树图思维导图提供 计算并结转所得税费用会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 计算并结转所得税费用会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:11af9dd1533060d4f5fd9d38c3a36117

思维导图大纲

计算并结转所得税费用会计分录怎么做?思维导图模板大纲

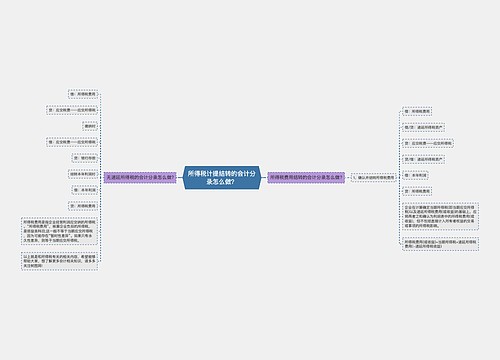

计算并结转所得税费用分录

计算所得税时:

借:所得税费用

贷:应交税费-应交企业所得税

上缴时:

借:应交税费-应交企业所得税

贷:银行存款

月末结转时:

借:本年利润

贷:所得税费用

应交税费科目核算内容指的是核算企业按照税法规定计算应缴纳的各种税金,包括企业依法交纳的增值税、消费税、企业所得税、资源税、土地增值税、城市维护建设税、房产税、土地使用税、车船税、教育费附加、矿产资源补偿费、印花税、耕地占用税等税费,以及在上缴国家之前,由企业代收代缴的个人所得税等。

所得税费用属于哪个会计科目?

所得税费用是指企业经营利润应交纳的所得税。

“所得税费用”,核算企业负担的所得税,是损益类科目;这一般不等于当期应交所得税,而是当期所得税和递延所得税之和,即为从当期利润总额中扣除的所得税费用。

所得税费用和应交所得税有什么区别?

应交所得税是二级科目,一级科目是“应交税费”,是负债类科目。贷方记录应缴纳的所得税,借方表示实际缴纳的所得税;期末余额一般在贷方,反映企业尚未缴纳的税费,期末余额如在借方,反映企业多缴的所得税。所得税费用是损益类科目,借方表示发生的所得税费用,贷方表示结转到本年利润的所得税费用。期末无余额。

相关思维导图模板

树图思维导图提供 结转所得税费用会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 结转所得税费用会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:9746cda2c0b1f8361537c4cf5f118c4d

树图思维导图提供 所得税计提结转的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 所得税计提结转的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ae1d88f45d1c1770fa46851458b6d6c6

上海工商

上海工商