所得税费用属于哪类科目?附账务处理思维导图

企业经营发展过程中,因经营利润发生的所得税费用,应属于哪个会计科目?如何进行账务处理?

树图思维导图提供 所得税费用属于哪类科目?附账务处理 在线思维导图免费制作,点击“编辑”按钮,可对 所得税费用属于哪类科目?附账务处理 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:52d34177c162e61ac955bdc500ed84d8

思维导图大纲

所得税费用属于哪类科目?附账务处理思维导图模板大纲

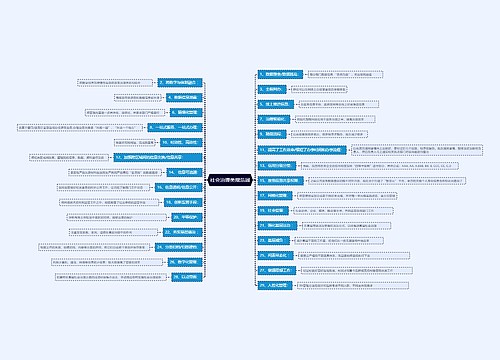

所得税费用属于什么科目?

所得税费用属于损益类科目。

所得税费用是指企业经营利润应交纳的所得税,属于损益类科目,一般不等于当期应交所得税,因为可能存在“暂时性差异”。如果只有永久性差异,则等于当期应交所得税。

所得税费用账务处理

计提时:

借:所得税费用

贷:应交税费-应交企业所得税

上缴时:

借:应交税费-应交企业所得税

贷:银行存款

月末结转:

借:本年利润

贷:所得税费用

所得税费用如何计算?

在按照资产负债表债务法核算所得税的情况下,利润表中的所得税费用包括当期所得税和递延所得税两个部分,即:所得税费用=当期所得税+递延所得税。

一、当期所得税

当期所得税是指企业按照税法规定计算确定的针对当期发生的交易和事项,应缴纳给税务部门的所得税金额,即应交所得税,应以适用的税收法规为基础计算确定。

当期所得税费用计算公式:当期所得税费用=当期应纳税所得额×当期适用所得税税率

当期应纳税所得额=税前会计利润+纳税调整增加额-纳税调整减少额

二、递延所得税

递延所得税费用(或收益)是指按照会计准则规定应予确认的递延所得税资产和递延所得税负债在会计期末应有的金额相对于原已确认金额之间的差额,即递延所得税资产和递延所得税负债的当期发生额,但不包括计入所有者权益的交易或事项及企业合并的所得税影响。

递延所得税费用=当期递延所得税负债的增加-当期递延所得税负债的减少+当期递延所得税资产的减少-当期递延所得税资产的增加

相关思维导图模板

树图思维导图提供 title: 2024-11-8未命名文件 tags: 影像诊断与手术后符合率统计与分析报告鱼骨图 在线思维导图免费制作,点击“编辑”按钮,可对 title: 2024-11-8未命名文件 tags: 影像诊断与手术后符合率统计与分析报告鱼骨图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f19c198bf7435acf7735ee5051a89d7b

树图思维导图提供 职业生涯人物访谈 在线思维导图免费制作,点击“编辑”按钮,可对 职业生涯人物访谈 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:c1f2e2bd2ea229fce3f9797aa82def65

上海工商

上海工商