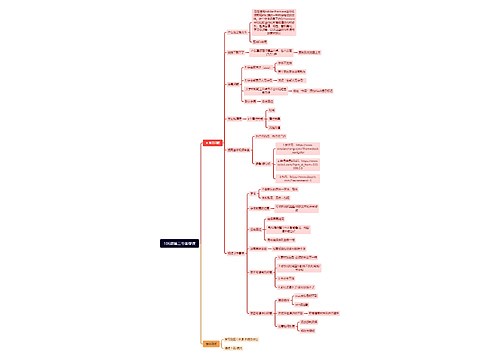

企业所得税税前扣除凭证常见问题答疑思维导图

距离2020年度企业所得税汇算清缴结束时间越来越近了,对于还没进行申报的人士要尽快办理了。为了确保大家申报工作顺利开展,树图网整理了几个汇算清缴常见的热点问题,并一一进行解答。

树图思维导图提供 企业所得税税前扣除凭证常见问题答疑 在线思维导图免费制作,点击“编辑”按钮,可对 企业所得税税前扣除凭证常见问题答疑 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ed27fef5077a92f847cc78c9778f8de8

思维导图大纲

企业所得税税前扣除凭证常见问题答疑思维导图模板大纲

一、《企业所得税税前扣除凭证管理办法》是否适用于非居民企业?

答:《国家税务总局关于发布<企业所得税税前扣除凭证管理办法>的公告》(国家税务总局公告2018年第28号)所称企业,是指企业所得税法及其实施条例规定的居民企业和非居民企业。

二、企业进行税前扣除,除扣除凭证外,还需要取得何种资料?

答:为了证实税前扣除凭证的真实性,企业应将与税前扣除凭证相关的资料,包括合同协议、支出依据、付款凭证等留存备查。

三、境外公司给企业提供服务,境外公司无法开具发票,如何取得税前扣除凭证?

答:企业从境外购进货物或者劳务发生的支出,以对方开具的发票或者具有发票性质的收款凭证,相关税费缴纳凭证作为税前扣除凭证。

四、企业以前年度的支出因未取得凭证而没有税前扣除,在今年取得了符合条件的凭证,还能否税前扣除?

答:除《企业所得税税前扣除凭证管理办法》第十五条规定的情形外,企业以前年度应当取得而未取得发票、其他外部凭证,且相应支出在该年度没有税前扣除的,在以后年度取得符合规定的发票、其他外部凭证或者按照《管理办法》第十四条的规定提供可以证实其支出真实性的相关资料,相应支出可以追补至该支出发生年度税前扣除,但追补年限不得超过五年。

五、A企业为B企业提供工程服务,工程耗费的电力由A企业承担。B企业收到电力公司汇总开具的包括工程耗费和其他日常使用电力费用的增值税专用发票。A企业应以什么作为企业所得税税前扣除凭证?

答:根据《企业所得税税前扣除凭证管理办法》第十九条规定,企业租用(包括企业作为单一承租方租用)办公、生产用房等资产发生的水、电、燃气、冷气、暖气、通讯线路、有线电视、网络等费用,出租方作为应税项目开具发票的,企业以发票作为税前扣除凭证;出租方采取分摊方式的,企业以出租方开具的其他外部凭证作为税前扣除凭证。

因此,A企业可凭B企业提供的电力发票复印件与分割单作为企业所得税税前扣除凭证。

相关思维导图模板

树图思维导图提供 106期第二节答疑课 在线思维导图免费制作,点击“编辑”按钮,可对 106期第二节答疑课 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a12166d5b8a8a7b53defa7201fa37b09

树图思维导图提供 第三章 所得税纳税审核、涉税鉴证与纳税申报代理(16) 在线思维导图免费制作,点击“编辑”按钮,可对 第三章 所得税纳税审核、涉税鉴证与纳税申报代理(16) 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:850ad411310c3aee78b6c739dfebfffc

上海工商

上海工商