企业所得税预缴申报常见问题答疑思维导图

最新版《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》已经发布了,对于企业所得税预缴申报,很多人都会产生很多相应的问题,下面树图网整理了大家经常会问及的疑问,并一一进行解答。

树图思维导图提供 企业所得税预缴申报常见问题答疑 在线思维导图免费制作,点击“编辑”按钮,可对 企业所得税预缴申报常见问题答疑 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:25a777d89f007fc3288f9b4e365d11bd

思维导图大纲

企业所得税预缴申报常见问题答疑思维导图模板大纲

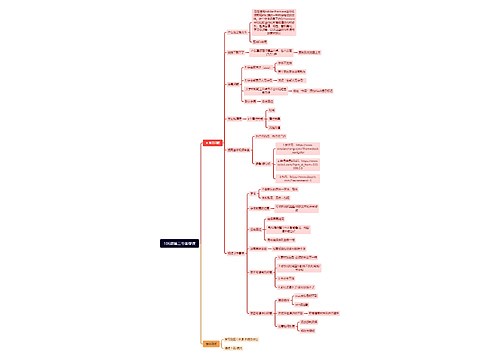

问题一:公司前三季度亏损,第四季度有利润,但是全年是亏损的,还需要预缴交所得税吗?

答:不需要!按照企业所得税预缴申报表的填报规则,是以累计金额列的数据来计算应纳税额的,因此全年累计亏损的情况下,即使第四季度盈利,也是不需要缴纳企业所得税的。

问题二:2021年申报第一季度企业所得税,能否弥补以往年度亏损?

答:可以的。若是今年第一季度企业所得税预缴申报的时候想弥补之前年度亏损,必须先把2020年度的汇缴完成。

参考:

根据企业所得税法第五条规定,企业每一纳税年度的收入总额,减除不征税收入、免税收入、各项扣除以及允许弥补的以前年度亏损后的余额,为应纳所得额。因此,“允许弥补的以前年度亏损”应为确定金额。企业在进行第一季度预缴申报时,若尚未完成上一纳税年度汇算清缴,“允许弥补的以前年度亏损”则无法确定。

企业如希望在第一季度预缴申报时弥补以前年度亏损,应在预缴申报前完成上一纳税年度汇算清缴。

问题三:受疫情影响较大的困难行业企业2020年度发生的亏损,最长结转年限多久?

答:根据《关于支持新型冠状病毒感染的肺炎疫情防控有关税收政策的公告》(财政部税务总局公告2020年第8号)第四条规定:

受疫情影响较大的困难行业企业2020年度发生的亏损,最长结转年限由5年延长至8年。

困难行业企业,包括交通运输、餐饮、住宿、旅游(指旅行社及相关服务、游览景区管理两类)四大类,具体判断标准按照现行《国民经济行业分类》执行。

问题四:企业在申报企业所得税弥补亏损时的顺序有何要求?

答:有关企业在申报企业所得税弥补亏损时,按照企业所得税年度汇算清缴申报规则中的“先到期亏损先弥补、同时到期亏损先发生的先弥补”这一原则进行纳税处理。

相关思维导图模板

树图思维导图提供 106期第二节答疑课 在线思维导图免费制作,点击“编辑”按钮,可对 106期第二节答疑课 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a12166d5b8a8a7b53defa7201fa37b09

树图思维导图提供 第三章 所得税纳税审核、涉税鉴证与纳税申报代理(16) 在线思维导图免费制作,点击“编辑”按钮,可对 第三章 所得税纳税审核、涉税鉴证与纳税申报代理(16) 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:850ad411310c3aee78b6c739dfebfffc

上海工商

上海工商