江苏小规模纳税人在电子税务局上怎么进行申报?思维导图

目前大部分企业纳税申报时,一般都是在电子税务局进行申报,因为比较便捷。那么江苏省小规模纳税人在电子税务局上具体怎么申报?

树图思维导图提供 江苏小规模纳税人在电子税务局上怎么进行申报? 在线思维导图免费制作,点击“编辑”按钮,可对 江苏小规模纳税人在电子税务局上怎么进行申报? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:b9e23cd05ebef5187d693796cadc20c5

思维导图大纲

江苏小规模纳税人在电子税务局上怎么进行申报?思维导图模板大纲

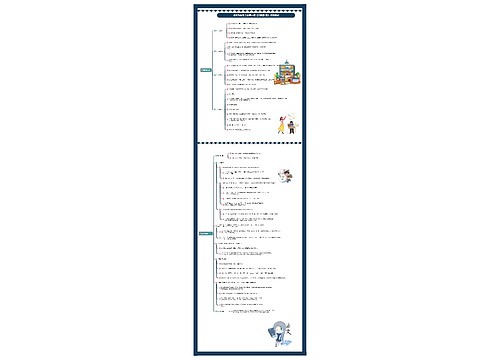

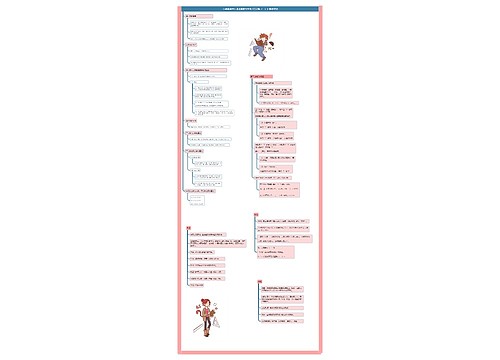

电子税务局的纳税申报过程

1、登录电子税务局,进入“我要办税”;

2、选择“税费申报及缴纳”;

3、选择应申报的报表;在“按期应申报”中,选择要申报的税种,点击“填写申报表”;

注:“按期应申报”里出现的待申报的申报表和财务报表都是纳税人当期需要申报和报送的;若纳税人近期有税费种认定、纳税人资格、备案等发生变动,页面展现清册与实际所需不符的,需要点击页面的蓝色字体“重置申报清册”,重新生成应申报清册。

4、填写增值税申报表及附列资料,注:在选择申报表右上方标示的红色数字为警示信息,含义为该份申报表还存在的不能通过审核的错误数量。

5、选择《增值税纳税申报表(适用于小规模纳税人)》

注:申报表上方显示应申报的增值税类型,核定征收的个体工商户同时显示核定销售额和核定应纳税额。

6、《增值税纳税申报表(适用于小规模纳税人)》需填报的主要内容

注:因小规模纳税人不存在进项税额抵扣,所以在申报表主表中主要填写的就是五类销售额。

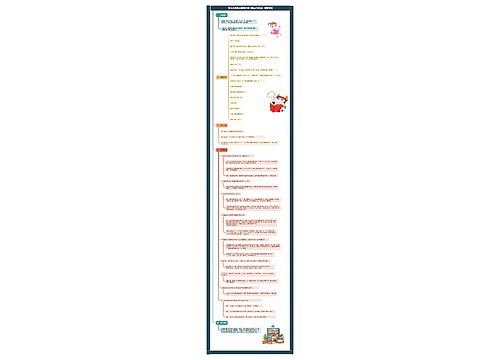

7、应税销售额的填报

8、免税销售额的填报

注:(1)第9栏“免税销售额”:填写销售免征增值税的货物及劳务、应税行为的销售额,不包括出口免税销售额。

(2)第10栏“小微企业免税销售额”:填写符合小微企业免征增值税政策的免税销售额,不包括符合其他增值税免税政策的销售额。个体工商户和其他个人不填写本栏次。

9、应纳税额减征额的填报

填写纳税人本期按照税法规定减征的增值税应纳税额。包含可在增值税应纳税额中全额抵减的增值税税控系统专用设备费用以及技术维护费,可在增值税应纳税额中抵免的购置税控收款机的增值税税额。

填写该栏前应先填报《增值税减免税申报明细表》,《增值税减免税申报明细表》中“减税项目”第4列合计与该栏相等。

10、预缴税额的填报

填写纳税人本期预缴的增值税额,但不包括查补缴纳的增值税额。纳税人本期预缴增值税包括纳税人在本期因在税务机关代开增值税专用发票预缴的增值税及纳税人异地经营预缴的增值税。

11、《增值税纳税申报表(小规模纳税人适用)附列资料》

本表由营改增纳税人填写,各栏次均不包含免征增值税项目的金额。发生扣除项目时按照适用税率不同分别填写。

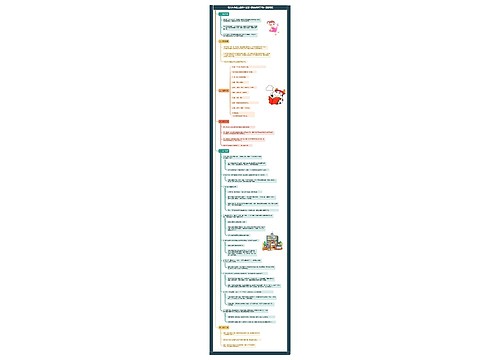

12、填写申报人员信息

13、增值税申报表及附表全部填写完成后,点击“申报”,提交申报表单。若带出的表单或者表单数据不正确,点击“重置”,重新加载表单填写数据。

14、申报城市维护建设税等其他税费

15、清缴税款,点击“缴款业务”,选择“税(基金)缴款”。

16、查询及打印

点击“查询及打印”,选择“申报查询及打印”,下载安装PDF工具后选择报表进行打印。

上海工商

上海工商