增值税纳税申报期限规定 申报前需要注意什么?思维导图

企业生产经营过程中,按时申报增值税是非常重要的一项工作。会计人员应当在规定时间内完成纳税申报,今天树图网给大家整理了增值税纳税申报期限的内容,来一起了解下吧。

树图思维导图提供 增值税纳税申报期限规定 申报前需要注意什么? 在线思维导图免费制作,点击“编辑”按钮,可对 增值税纳税申报期限规定 申报前需要注意什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:8213743e5ca0d1619af58615bfa68371

思维导图大纲

增值税纳税申报期限规定 申报前需要注意什么?思维导图模板大纲

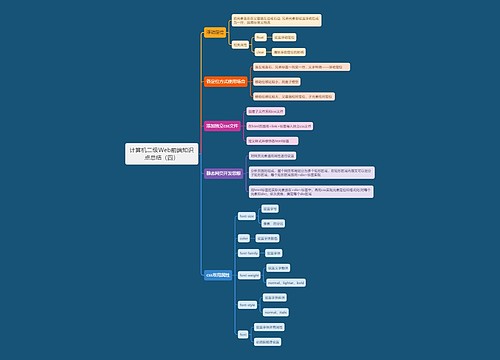

增值税纳税申报期限

1、增值税的纳税期限分别为1日、3日、5日、10日、15日、1个月或1个季度。

其中,一般纳税人适用1个月,小规模纳税人适用1个季度。以1日、3日、5日、10日或者15日为纳税期限的规定适用于特大型企业。

2、纳税人具体纳税期限,一般由主管税务机关按照应纳税额的大小来进行核定。

3、如果不能按照固定期限纳税,那么可以按次纳税。

4、如果纳税人是以1个月或1个季度作为纳税期限的,那么自期满之日起15日内申报纳税。如果纳税人以1日、3日、5日、10日或者15日作为纳税期限的,那么自期满之日起5日内完成预缴税款,于次月1日起15日申报纳税并且结清上月应纳税款。

增值税纳税申报前需注意什么?

每次申报增值税,在填写增值税申报表之前,需要做相应的核对工作。如果核对申报数据这项工作没有做好,后面很可能会出现漏申报或者错申报的情况。所以会计人员在申报增值税之前,一定要对应交增值税科目和开票、认证的数据进行认真核对。核对无误后再分析填列申报表。

1、对开票系统开票数据和应交增值税—销项税额的差异进行核对;

2、对抵扣明细和账上应交增值税进项税额的差异进行核对。

固定业户,应向其机构所在地的主管税务机关申报纳税;如果是非固定业户销售货物或者应税劳务的,则向销售地主管税务机关申报纳税;对于进口货物,由进口人或其代理人向报关地海关申报纳税。

上海工商

上海工商