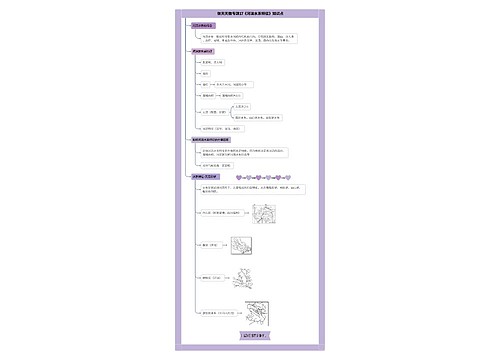

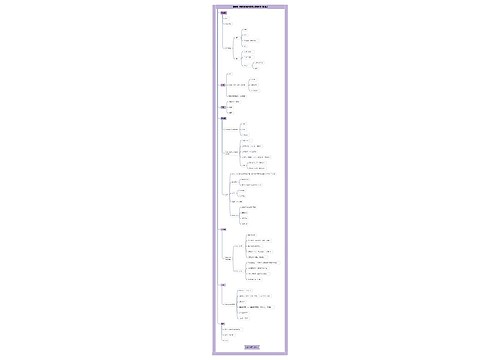

疫情期间企业是否可以同时享受增值税留抵退税和即征即退政策?思维导图

企业在享受了疫情防控重点保障物资生产企业增量留抵退税政策后,是否能够同时享受增值税即征即退政策呢?

树图思维导图提供 疫情期间企业是否可以同时享受增值税留抵退税和即征即退政策? 在线思维导图免费制作,点击“编辑”按钮,可对 疫情期间企业是否可以同时享受增值税留抵退税和即征即退政策? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d4aba79898a96331cc4c16917187d9f2

思维导图大纲

疫情期间企业是否可以同时享受增值税留抵退税和即征即退政策?思维导图模板大纲

增值税留抵退税和即征即退政策可以同时享受吗?

根据2020年第8号公告的规定,疫情防控重点保障物资生产企业,可按照每月向主管税务机关申请全额退还2020年1月份以及以后形成的增量留抵退税。

根据财税2020年第2号公告规定,纳税人按照财政部、税务总局、海关总署2019年第39号公告,财税2019年第84号公告规定取得增值税留抵退税款的,不得再申请享受增值税即征即退、先征后返(退)政策。

你公司按照8号公告规定取得增值税留抵退税款的情形,不属于2号公告规定的退税后不得申请享受增值税即征即退、先征后返(退)政策的适用范围。

增值税留抵退税小知识

1、增量留抵退税:

是指与2019年3月底相比新增加的期末留抵税额

2、怎么计算退税额

允许退还的增量留抵税额=增量留抵税额*进项构成比例(适用于部分先进制造业的纳税人)

允许退还的增量留抵税额=增量留抵税额*进项构成比例*60%(适用于部分先进制造业以外的纳税人)

疫情期间养老保险减免账务处理,会计分录怎么做?

相关思维导图模板

树图思维导图提供 904名中国成年人第三磨牙相关知识、态度、行为和病史的横断面调查 在线思维导图免费制作,点击“编辑”按钮,可对 904名中国成年人第三磨牙相关知识、态度、行为和病史的横断面调查 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:10b9a8a2dd2fb4593f8130ef16c320fc

树图思维导图提供 影子还可以怎么玩 在线思维导图免费制作,点击“编辑”按钮,可对 影子还可以怎么玩 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4d614e09bfb803c46b43c88c3b44bc79

上海工商

上海工商