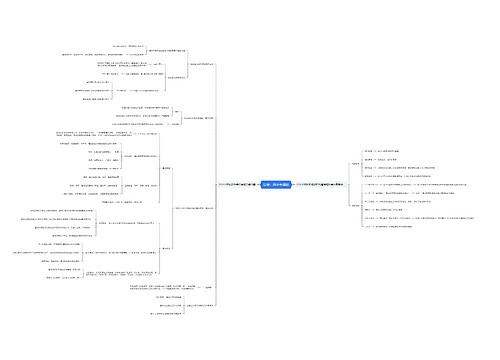

承租方要不要缴纳房产税?附房产税相关会计分录思维导图

房产税属于财产税,其以房屋作为征税对象,那么对于承租方来说,承租方是否要缴纳房产税?相关会计分录怎么做?树图网整理了有关内容,来了解下吧。

树图思维导图提供 承租方要不要缴纳房产税?附房产税相关会计分录 在线思维导图免费制作,点击“编辑”按钮,可对 承租方要不要缴纳房产税?附房产税相关会计分录 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d9848095ffa9144693fc67bb00253957

思维导图大纲

承租方要不要缴纳房产税?附房产税相关会计分录思维导图模板大纲

承租方是否要交房产税?

答:按照规定,承租方是不用缴纳房产税的,应当由房主缴纳。但实际上,缴税还是由承租方负担的,关键在于租赁协议中是如何协商的。

承租方要不要缴纳房产税,主要是看承租人与房屋产权人是如何约定的。根据税法相关规定,房产税由房屋产权人来缴纳,如果房屋产权人不缴纳的,则应由承租人代为缴纳,再向产权人索要。但实际上,签订租赁合同的同时,产权人都是只收房租费而没有承担其他费用,因此这部分费用基本上还是由承租人来承担。

房产税是一种财产税,是指以房屋作为征税对象,按房屋的计税余值或租金收入作为计税依据,向产权所有征收的一种税。如果是按房产余值计征的,则年税率为1.2%,如果是按照房产租金收入计征的,税率为12%。

房产税会计分录汇总

一、缴纳房产税会计分录

1、计提时:

借:管理费用

贷:应交税费——应交房产税

2、缴纳时

借:应交税费——应交房产税

贷:银行存款

二、补交以前年度房产税分录

1、借:以前年度损益调整

贷:应交税金——应交房产税

2、借:应交税金——应交房产税

贷:银行存款

3、借:应交税金——应交所得税

贷:以前年度损益调整

房产税具体怎么计算?

房产税是否要计提?

答:不论房产税要不要计提,最后都是进入到管理费用,从原则上来讲,房产税是需要计提的。

依照《中华人民共和国房产税暂行条例》规定可得:

若是您需要缴纳的房产税金额足够大,占用当期损益的比重也大,最好是每月计提。如果占用的比重小,则要先记入当月。

一般情况下,在每年的3月份或者9月份应当申报6个月的税金,以房产的原值减去已经计提的折旧后得出的值作为房产税的计税基数,然后根据房屋余值乘以1.2%。

以上就是关于承租方要不要缴纳房产税的全部介绍,希望对大家有所帮助,想要了解更多内容,请继续关注树图网!

相关思维导图模板

树图思维导图提供 904名中国成年人第三磨牙相关知识、态度、行为和病史的横断面调查 在线思维导图免费制作,点击“编辑”按钮,可对 904名中国成年人第三磨牙相关知识、态度、行为和病史的横断面调查 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:10b9a8a2dd2fb4593f8130ef16c320fc

树图思维导图提供 科技计划项目资金预算编制总体要求的学习和整理 在线思维导图免费制作,点击“编辑”按钮,可对 科技计划项目资金预算编制总体要求的学习和整理 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:49470946de6296e1813ed1ed5efc14ba

相似思维导图模板

Copyright©2022-2025 树图网shutu.cn 版权所有|上海聚石塔网络科技有限公司|网站备案号:沪ICP备2021036420号-3|![]() 沪公网安备 31011502019485号|

沪公网安备 31011502019485号| 上海工商

上海工商