计划成本分配法会计分录如何做?思维导图

计划成本分配法是按照计划成本将费用在各辅助生产车间进行分配的方法,一般通过生产成本科目进行核算,具体的账务处理怎么做?

树图思维导图提供 计划成本分配法会计分录如何做? 在线思维导图免费制作,点击“编辑”按钮,可对 计划成本分配法会计分录如何做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:68b5b541deaada6be12bd0b89d322ae6

思维导图大纲

计划成本分配法会计分录如何做?思维导图模板大纲

计划成本分配法会计分录

借:生产成本——辅助生产成本——机修车间

——辅助生产成本——供电车间

制造费用——第一车间

制造费用——第二车间

管理费用

销售费用

贷:生产成本——辅助生产成本——机修车间(计划成本)

生产成本——辅助生产成本——供电车间(计划成本)

再将辅助生产成本差异计入管理费用:

借:管理费用

贷:生产成本——辅助生产成本——机修车间

生产成本——辅助生产成本——供电车间

分配辅助生产费用的方法有哪些?

1.直接分配法:是指各辅助生产车间发生的费用,直接分配给除辅助生产车间以外的各受益产品、单位,而不考虑各辅助生产车间之间相互提供的劳务的情况。

2.顺序分配法:是指各辅助生产车间按受益多少的顺序依次排列,受益少的排在最前,先将费用分配出去,受益多的排在后面,后将费用分配出去。

3.计划成本分配法:是指辅助生产车间生产的产品或劳务,按照计划单位成本计算、分配辅助生产费用的方法。

4.代数分配法:是运用代数中多元一次联立方程的原理在辅助生产车间之间相互提供产品或劳务情况下的一种辅助生产成本费用分配方法。

计划成本分配法的优缺点是什么?

优点:简化和加速了分配的计算工作,排除了辅助生产费用的高低对受益单位成本的影响,便于考核和分析各受益单位的经济责任。

缺点:都按计划数结转,成本不够准确。

相关思维导图模板

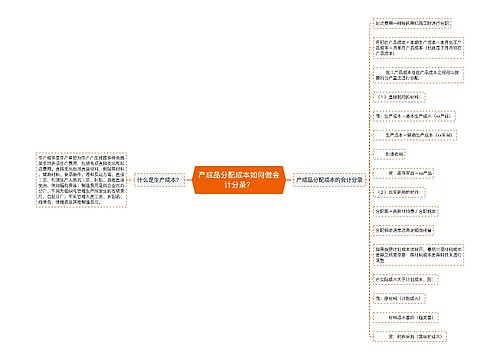

树图思维导图提供 产成品分配成本如何做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 产成品分配成本如何做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a9645072158b6059897648b1dc993f5c

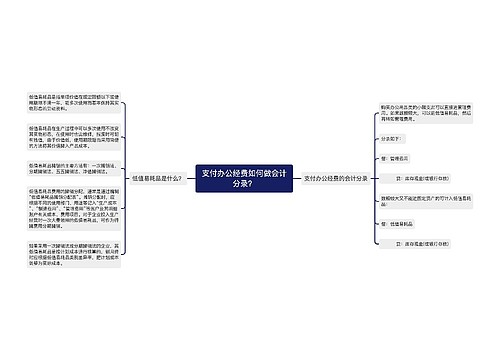

树图思维导图提供 支付办公经费如何做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 支付办公经费如何做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e29dc11e96e4f67f0e6f53a5c40f753c

上海工商

上海工商