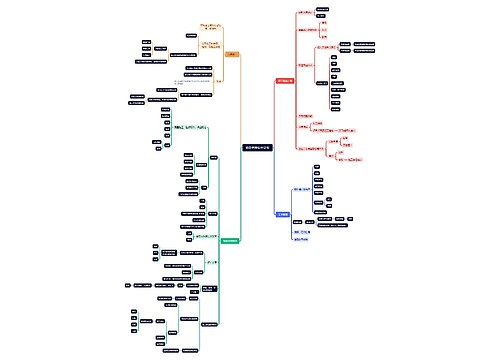

进项税和销项税账务处理怎么做?思维导图

不同的纳税人计税方式也不一样,对于一般纳税人来说,进项就是购进货物发生的税,销项就是销售货物时发生的税费,这两者分别应如何做账?

树图思维导图提供 进项税和销项税账务处理怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 进项税和销项税账务处理怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:3d530865db06c8c4e924bf49d90159b9

思维导图大纲

进项税和销项税账务处理怎么做?思维导图模板大纲

进项税和销项税的会计分录

1、发生销售时

借:银行存款

贷:主营业务收入

应交税费——应交增值税(销项税额)

2、购进原材料时:

借:原材料

应交税费——应交增值税(进项税额)

贷:银行存款/应付账款

3、如果当月有进项税额转出:

借:在建工程/固定资产/应付职工薪酬

贷:应交税费——应交增值税(进项税额转出)

结转进项和销项会计分录

1、结转进项税额:

借:应交税费——应交增值税(转出未交增值税)

贷:应交税费——应交增值税(进项税额)

2、结转销项税额:

借:应交税费——应交增值税(销项税额)

贷:应交税费——应交增值税(转出未交增值税)

3、结转应缴纳增值税(即进、销差额):

借:应交税费——应交增值税(转出未交增值税)

贷:应交税费——未交增值税

4、实际交纳时

借:应交税费——未交增值税

贷:银行存款

什么是应交税费?

应交税费是指企业在一定时期内根据取得的营业收入、实现的利润等,按照现行税法规定,用一定的计税方法计提的应交纳的各种税费。这些应缴税费按照权责发生制原则进行确认计提,在尚未缴纳之前暂时留在企业,形成一项负债。企业通过“应交税费”科目,总括反映各种税费的缴纳情况,并按照应交税费项目进行明细核算。科目的贷方表示应交纳的各种税费,借方表示已交纳的各种税费,期末贷方余额反映尚未交纳的税费,期末如果为借方余额则反映多交或尚未抵扣的税费。

相关思维导图模板

树图思维导图提供 工程项目文档思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 工程项目文档思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:718a88d0c4fb7156de16d684c08f2d78

树图思维导图提供 项目管理软件更新 在线思维导图免费制作,点击“编辑”按钮,可对 项目管理软件更新 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:6be97be649e8fa34755a4e8453e71703

上海工商

上海工商