免征增值税会计分录如何编制?思维导图

缴税是经济社会发展的产物,其中范围最广的就是增值税,满足条件的纳税人享受免税政策时,如何做会计分录?

树图思维导图提供 免征增值税会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 免征增值税会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a5d7ffbe3f5886281b21d8c2fe98e986

思维导图大纲

免征增值税会计分录如何编制?思维导图模板大纲

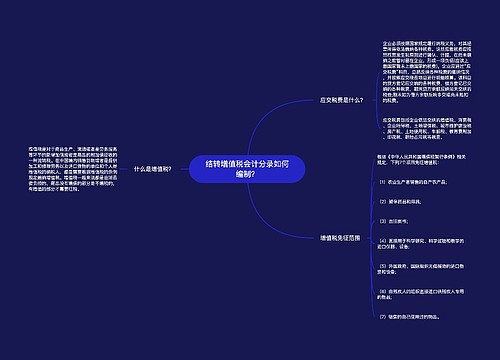

免征增值税的会计分录

1、先按正常业务入账

借:银行存款、库存现金

贷:主营业务收入

应交税费——应交增值税

2、月底调整免征增值税

借:应交税费——应交增值税(减免税额)

贷:营业外收入

3、增值税减免后,税金及附加费也要减免,同样转入营业外收入

增值税免税与零税率的区别

增值税免税,属于税收优惠,具有纳税义务,但国家政策的需要,免除纳税人纳税的义务,可以选择税率为“免税”进行发票开具。

纳税人销售零税率货物或者服务和无形资产,不属于税收优惠,是法定征收行为,税法规定具有纳税义务,但由于法定税率为零,不用负担税款,可以选择税率为“0”开具发票。

增值税免税区别于增值税零税率,增值税免税规定免除纳税人纳税的义务,同时也规定纳税人生产、销售免税货物和服务不得抵扣进项税额,即纳税人必须放弃抵扣税款的权利,具体表现为:不征收、不抵扣、不退税。

因此不能将零税率和免税混为一谈,二者有本质区别,零税率、进项税可以抵扣,免税、进项不能抵扣。

免征增值税的范围有哪些?

1、农业生产者销售的自产农业产品

2、避孕药品和用具

3、古旧图书

4、直接用于科学研究、科学试验和教学的进口仪器、设备

5、外国政府、国际组织无偿援助的进口物资和设备

6、由残疾人组织直接进口供残疾人专用的物品

7、销售的自己使用过的物品

适用增值税零税率的项目有哪些?

中华人民共和国境内的单位和个人提供以下服务,适用增值税零税率:

1、国际运输服务(包括往来或在港澳台提供的交通运输服务)

2、航天运输服务

3、向境外单位提供的研发服务

4、向境外单位提供的设计服务,不包括对境内不动产提供的设计服务

相关思维导图模板

树图思维导图提供 结转增值税会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 结转增值税会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:98c5f96d2334779ef1dc68c74faca653

树图思维导图提供 小规模纳税人计提增值税会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 小规模纳税人计提增值税会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f41f062894db9b3681037fe3f981d59b

上海工商

上海工商