增值税返还的会计分录是什么? 思维导图

树图思维导图提供 增值税返还的会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 增值税返还的会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a788c8e3602812fc6f4b616b0f56d359

思维导图大纲

增值税返还的会计分录是什么? 思维导图模板大纲

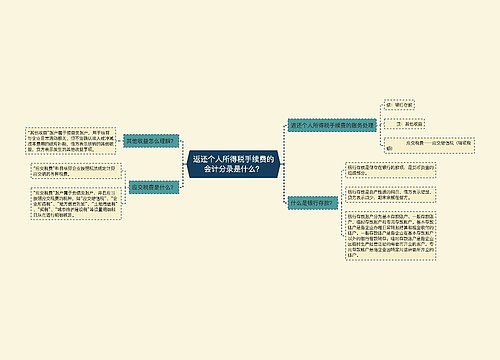

增值税返还的会计分录

1、正常销售,确认收入时:

借:银行存款/应收账款

贷:主营业务收入

应交税费——应交增值税(销项税额)

2、缴纳增值税时:

本月上交本月应交的增值税

借:应交税费——应交增值税(已交税金)

贷:银行存款

本月上交以前期间应交未交的增值税

借:应交税费——未交增值税

贷:银行存款

3、计提应收的增值税返还:

借:其他应收款

贷:营业外收入——政府补助

4、收到增值税返还:

借:银行存款

贷:其他应收款

增值税是什么?

增值税是指因商品流转而产生的增值额作为征税对象的一种流转税,在中国境内销售货物或者是提供加工和修理劳务以及进口货物的单位和个人是增值税的纳税人,都是要根据增值税的条例规定来缴纳增值税。增值税一般来说都是由消费者负担的,商品没有增值的部分是不增税的,是有增值的部分才需要征税。其一般计入“应交税费——应交增值税”的会计科目当中,增值税的计算公式为:应纳税额=当期销项税额-当期进项税额,当期销项税额小于当期进项税额不足抵扣时,其不足部分可以结转下期继续抵扣。

相关思维导图模板

树图思维导图提供 返还个人所得税手续费的会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 返还个人所得税手续费的会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f3e6a586d7d86ece6d49246b5d83ee29

树图思维导图提供 个税手续费返还奖励办税人员会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 个税手续费返还奖励办税人员会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:47baa89e461eb369ec239f1ee7b2c4be

上海工商

上海工商