生活服务免征增值税的会计分录怎么写?思维导图

生活服务包括很多,例如文化体育服务、教育医疗服务、餐饮住宿服务等等,疫情期间,按规定可享受增值税免征优惠政策,相关的会计分录该怎么做?

树图思维导图提供 生活服务免征增值税的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 生活服务免征增值税的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:eac6380e718483907d7da7b39435b3fa

思维导图大纲

生活服务免征增值税的会计分录怎么写?思维导图模板大纲

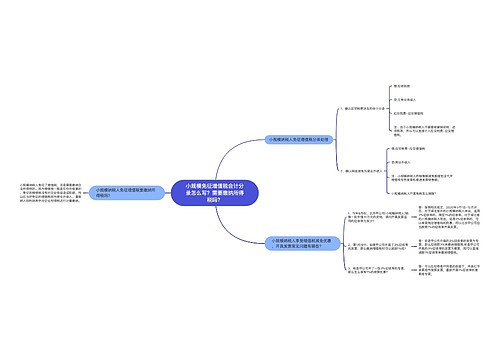

生活服务免征增值税的账务处理

借:应交税费——应交增值税

贷:营业外收入——减免税费

应交税费怎么理解?

“应交税费”科目核算企业按照税法规定计算应交纳的各种税费,包括但不仅限于增值税、消费税、所得税、城市维护建设税、资源税、土地使用税、土地增值税、房产税、教育费附加、个人所得税、车船税。

“应交税费”账户属于负债类账户,并且应当按照应交税费的税种,如“应交增值税”、“企业所得税”、“地方教育附加”、“土地增值税”、“城市维护建设税”等设置明细科目从而进行明细核算。

营业外收入是什么?

营业外收入亦称“营业外收益”,指的是与生产经营过程无直接关系,应当列入当期利润的收入,是企业财务成果的组成部分。

营业外收入在“利润”或“利润或亏损”账户核算,在企业的“利润表”中,营业外收入需单独列示。属于企业营业外收入的款项应及时入账,不准留作小家当或其他不符合制度规定的开支。

企业营业外收入的核算在“营业外收入”账户下进行,也可在该账户下按各种不同的收入设置明细账户进行明细核算。

“营业外收入”账户属于损益类账户,贷方表示企业发生的营业外收入额,借方表示期末转入“本年利润”账户的数额,经结转后该账户期末无余额。

相关思维导图模板

树图思维导图提供 小规模免征增值税会计分录怎么写?需要缴纳所得税吗? 在线思维导图免费制作,点击“编辑”按钮,可对 小规模免征增值税会计分录怎么写?需要缴纳所得税吗? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e425c375f6480bc298317a5a35cf2b8f

树图思维导图提供 免征增值税的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 免征增值税的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:2cebb6689413aa5cc9aeaf8f5c8785b8

上海工商

上海工商