小规模纳税人增值税免税的会计分录怎么写?思维导图

为了支持微小企业发展,对于小规模纳税人企业,国家施行了许多增值税税收优惠政策,当小规模纳税人享受增值税免税优惠时,该如何做会计分录?

树图思维导图提供 小规模纳税人增值税免税的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 小规模纳税人增值税免税的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:8801ad567df18b7d193b0f33097b7607

思维导图大纲

小规模纳税人增值税免税的会计分录怎么写?思维导图模板大纲

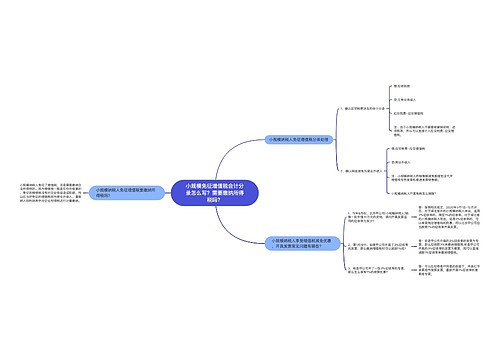

小规模纳税人增值税免税的账务处理

销售收入:

借:银行存款

贷:主营业务收入

应交税费——应交增值税

减免时:

借:应交税费——应交增值税

贷:营业外收入

什么是主营业务收入?

主营业务收入是指企业从事本行业生产经营活动所取得的营业收入。

“主营业务收入”账户属于损益类账户,用于核算企业在销售商品、提供劳务等日常活动中所产生的收入。该账户应按照主营业务的种类设置明细账,进行明细核算,并且期末无余额。

什么是营业外收入?

营业外收入亦称“营业外收益”,指的是与生产经营过程无直接关系,应当列入当期利润的收入,是企业财务成果的组成部分。

营业外收入在“利润”或“利润或亏损”账户核算,在企业的“利润表”中,营业外收入需单独列示。属于企业营业外收入的款项应及时入账,不准留作小家当或其他不符合制度规定的开支。

企业营业外收入的核算在“营业外收入”账户下进行,也可在该账户下按各种不同的收入设置明细账户进行明细核算。

“营业外收入”账户属于损益类账户,贷方表示企业发生的营业外收入额,借方表示期末转入“本年利润”账户的数额,经结转后该账户期末无余额。

相关思维导图模板

树图思维导图提供 双十一狂欢节拉开帷幕!电商卖家如何缴税,会计分录要怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 双十一狂欢节拉开帷幕!电商卖家如何缴税,会计分录要怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:b43d8c40cc8bb5f9b638435bba0bc236

树图思维导图提供 小规模免征增值税会计分录怎么写?需要缴纳所得税吗? 在线思维导图免费制作,点击“编辑”按钮,可对 小规模免征增值税会计分录怎么写?需要缴纳所得税吗? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e425c375f6480bc298317a5a35cf2b8f

上海工商

上海工商