一般纳税人增值税的会计分录怎么写?思维导图

纳税人分为小规模纳税人和一般纳税人,两类纳税人的增值税的缴纳是不相同的,那么一般纳税人增值税的会计分录怎么写?

树图思维导图提供 一般纳税人增值税的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 一般纳税人增值税的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:6f78efb356152a8b961bd3c4d66c955d

思维导图大纲

一般纳税人增值税的会计分录怎么写?思维导图模板大纲

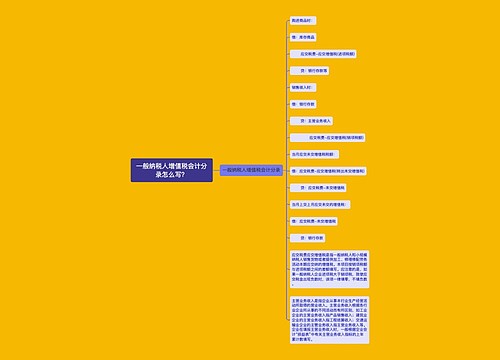

一般纳税人增值税的账务处理

购进商品:

借:库存商品

应交税费-应交增值税(进项税额)

贷:银行存款等

销售收入:

借:银行存款

贷:主营业务收入

应交税费-应交增值税(销项税额)

当月应交未交增值税税额:

借:应交税费-应交增值税(转出未交增值税)

贷:应交税费-未交增值税

当月上交上月应交未交的增值税:

借:应交税费-未交增值税

贷:银行存款

什么是应交税费?

“应交税费”科目核算企业按照税法规定计算应交纳的各种税费,包括但不仅限于增值税、消费税、所得税、城市维护建设税、资源税、土地使用税、土地增值税、房产税、教育费附加、个人所得税、车船税、矿产资源补偿费。

“应交税费”账户属于负债类账户,并且应当按照应交税费的税种,如“应交增值税”、“企业所得税”、“地方教育附加”、“土地增值税”、“契税”、“城市维护建设税”等设置明细科目从而进行明细核算。

库存商品怎么理解?

库存商品是指企业已经完成全部生产过程,验收入库并且合乎标准规格和技术条件,可以按照合同规定的条件送交订货单位,或可以作为商品对外销售的产品以及外购或委托加工完成验收入库用于销售的各种商品。

“库存商品”账户属于资产类账户,用于核算库存商品的增减变化及其结存情况,借方登记购入待售的商品或者生产进仓的待售产品,贷方登记因为销售或其他原因而减少的商品。

相关思维导图模板

树图思维导图提供 一般纳税人增值税会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 一般纳税人增值税会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ae02ff783d6d579264cc665178cf05bd

树图思维导图提供 一般纳税人缴纳增值税的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 一般纳税人缴纳增值税的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d1d41076b18211b7cd59d7b74cfb0f60

上海工商

上海工商