一般纳税人增值税会计分录怎么写?思维导图

税收是我国财政的基础,正是因为有税收的来源,我们平时生活中才能得多更多的便利,无论是交通方面还是其他方面,都有着税收的支持着,属于一般纳税人企业的,缴纳增值税时应该如何做会计分录?

树图思维导图提供 一般纳税人增值税会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 一般纳税人增值税会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ae02ff783d6d579264cc665178cf05bd

思维导图大纲

一般纳税人增值税会计分录怎么写?思维导图模板大纲

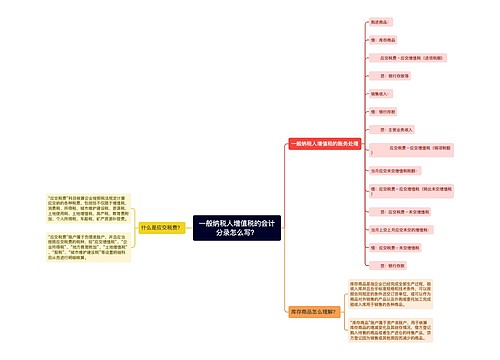

一般纳税人增值税会计分录

购进商品时:

借:库存商品

应交税费-应交增值税(进项税额)

贷:银行存款等

销售收入时:

借:银行存款

贷:主营业务收入

应交税费-应交增值税(销项税额)

当月应交未交增值税税额:

借:应交税费-应交增值税(转出未交增值税)

贷:应交税费-未交增值税

当月上交上月应交未交的增值税:

借:应交税费-未交增值税

贷:银行存款

应交税费应交增值税是指一般纳税人和小规模纳税人销售货物或者提供加工、修理修配劳务活动本期应交纳的增值税。本项目按销项税额与进项税额之间的差额填写。应注意的是,如果一般纳税人企业进项税大于销项税,致使应交税金出现负数时,该项一律填零,不填负数。

主营业务收入是指企业从事本行业生产经营活动所取得的营业收入。主营业务收入根据各行业企业所从事的不同活动而有所区别,如工业企业的主营业务收入指产品销售收入;建筑业企业的主营业务收入指工程结算收入;交通运输业企业的主管业务收入指主营业务收入等。企业在填报主营业务收入时,一般根据企业会计“损益表”中有关主营业务收入指标的上年累计数填写。

相关思维导图模板

树图思维导图提供 一般纳税人增值税的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 一般纳税人增值税的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:6f78efb356152a8b961bd3c4d66c955d

树图思维导图提供 一般纳税人缴纳增值税的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 一般纳税人缴纳增值税的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d1d41076b18211b7cd59d7b74cfb0f60

上海工商

上海工商