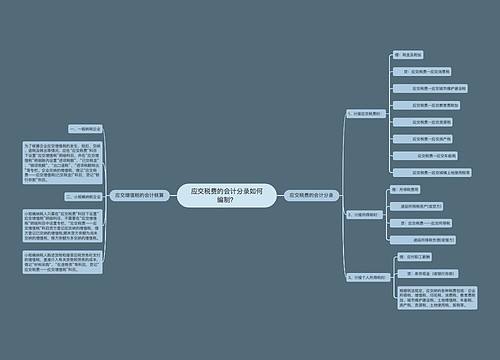

印花税退税会计分录如何编制?思维导图

根据《印花税暂行条例施行细则》相关规定,多贴印花税票者,不可以申请退税。如果是退回多缴纳的印花税业务,该如何做会计分录?

树图思维导图提供 印花税退税会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 印花税退税会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:3c8bac879168bce370f2ad6c870b231d

思维导图大纲

印花税退税会计分录如何编制?思维导图模板大纲

印花税退税的会计处理

根据《中华人民共和国税收征收管理法》第五十一条规定,纳税人超过应纳税额缴纳的税款,税务机关发现后应当立即退还;纳税人自结算缴纳税款之日起三年内发现的,可以向税务机关要求退还多缴的税款并加算银行同期存款利息,税务机关及时查实后应当立即退还;涉及从国库中退库的,依照法律、行政法规有关国库管理的规定退还。但是,《中华人民共和国印花税暂行条例施行细则》第二十四条规定:凡多贴印花税票者,不得申请退税或者抵用。

因此,如果是印花税多缴纳了,会计处理如下:

借:管理费用-印花税(红字)

贷:应交税费-印花税(红字)

再根据退款票据作红字凭证:

借:应交税费-印花税(红字)

贷:银行存款(红字)

什么是印花税?

印花税是对经济活动和经济交往中订立、领受具有法律效力的凭证的行为所征收的一种税。因采用在应税凭证上粘贴印花税票作为完税的标志而得名。印花税的纳税人包括在中国境内设立、领受规定的经济凭证的企业、行政单位、事业单位、军事单位、社会团体、其他单位、个体工商户和其他个人。

相关思维导图模板

树图思维导图提供 印花税申报会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 印花税申报会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:776d95f60ae9f3e1fad63aff3d73eaef

树图思维导图提供 应交税费的会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 应交税费的会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:7f36c148ecd9c2d36a06e4dc2d4c8c1c

上海工商

上海工商