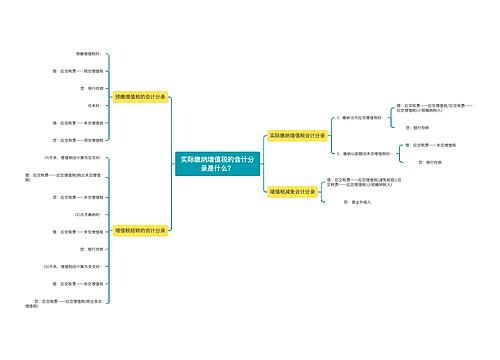

增值税相关会计分录是什么?思维导图

无论是一般纳税人还是小规模纳税人,都应履行按时纳税的义务。那么关于增值税的会计分录该怎么做?

树图思维导图提供 增值税相关会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 增值税相关会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:0bd142f793db1c13212d5af50fe232c1

思维导图大纲

增值税相关会计分录是什么?思维导图模板大纲

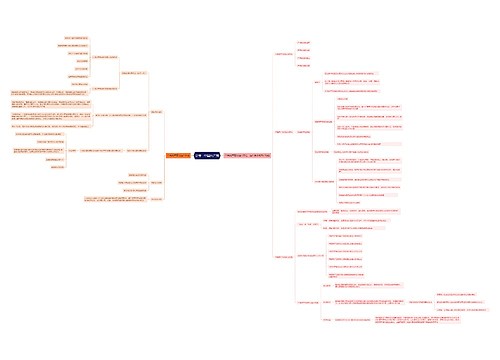

增值税的会计分录

一、一般纳税人的增值税账务处理:

1、发生销售时:

借:银行存款(库存现金、应收账款)

贷:主营业务收入

应交税费-应交增值税(销项税额)

2、购进货物时:

借:原材料

应交税费-应交增值税(进项税额)

贷:银行存款(库存现金、应付账款)

3、购进货物用于非应税项目(如在建工程、职工福利、用于生产出口货物)时:

借:在建工程(应付福利费、商品销售成本〈结转出口商品销售成本时〉)

贷:应交税费-应交增值税(进项税额)

4、缴纳税款时:

借:应交税费-应交增值税

贷:银行存款(库存现金)

5、转出未交或多交增值税时:

(1)转出未交增值税

借:应交税费-未交增值税(转出未交增值税)

贷:应交税费-未交增值税

(2)转出多交增值税

借:应交税费-未交增值税

贷:应交税费-未交增值税(转出多交增值税)

“应交税费-未交增值税”科目的期末借方余额反映尚未抵扣的增值税。

二、小规模纳税人的增值税账务处理:

发生销售时:

借:银行存款(库存现金、应收账款)

贷:主营业务收入

缴纳税款时:

借:应交税费-应交增值税

贷:银行存款(库存现金)

相关思维导图模板

树图思维导图提供 实际缴纳增值税的会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 实际缴纳增值税的会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d43d8cfa59baaccc4522b5797ceb10a6

树图思维导图提供 免征增值税的会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 免征增值税的会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:be36988c9c698da157b370ea5cc4a7c4

上海工商

上海工商