预交增值税的会计分录是什么?思维导图

对于施工企业而言,提供建筑服务时经常会涉及预缴增值税的业务。预交增值税时,如何做会计分录?

树图思维导图提供 预交增值税的会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 预交增值税的会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:94cf992738ab0f35bb41e649b0a88963

思维导图大纲

预交增值税的会计分录是什么?思维导图模板大纲

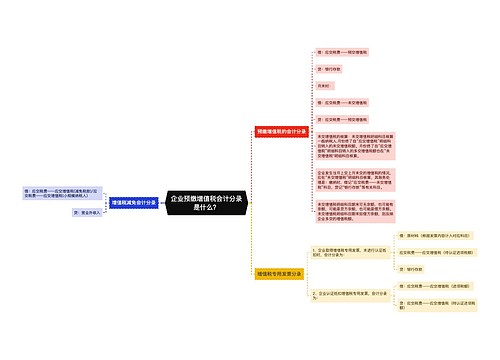

预交增值税会计分录

借:应交税费——预交增值税

贷:银行存款

月末时:

借:应交税费——未交增值税

贷:应交税费——预交增值税

预缴增值税适用范围是什么?

预缴增值税适用会计科目“预交增值税”。“预交增值税”适用于4项特殊业务的会计处理,包括一般纳税人转让不动产、不动产进行租赁、提供建筑服务和采用预收款这种方式对自行开发的房地产业务进行销售。其中需要注意三点:

1. 在期末时,房地产企业在纳税义务发生前不能将“预交增值税”的余额,结转到“未交增值税”这个会计科目中。而除这一项之外的另外三项特殊业务均可以在月末的时候将“预交增值税”科目余额转到“未交增值税”。

2. 预缴纳的增值税税额如果在当期增值税应纳税额中递减不完,可以将未抵减的预交增值税结转至下期继续递减。

3. 以预收款方式提供建筑服务,那么在预收款时不再发生纳税义务。

相关思维导图模板

树图思维导图提供 企业预缴增值税会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 企业预缴增值税会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:9b45290c39f347ff3b27329aef16ec1a

树图思维导图提供 建筑业预缴增值税会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 建筑业预缴增值税会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:7f8f609845a57a34dea9972ca676b747

上海工商

上海工商